重點整理

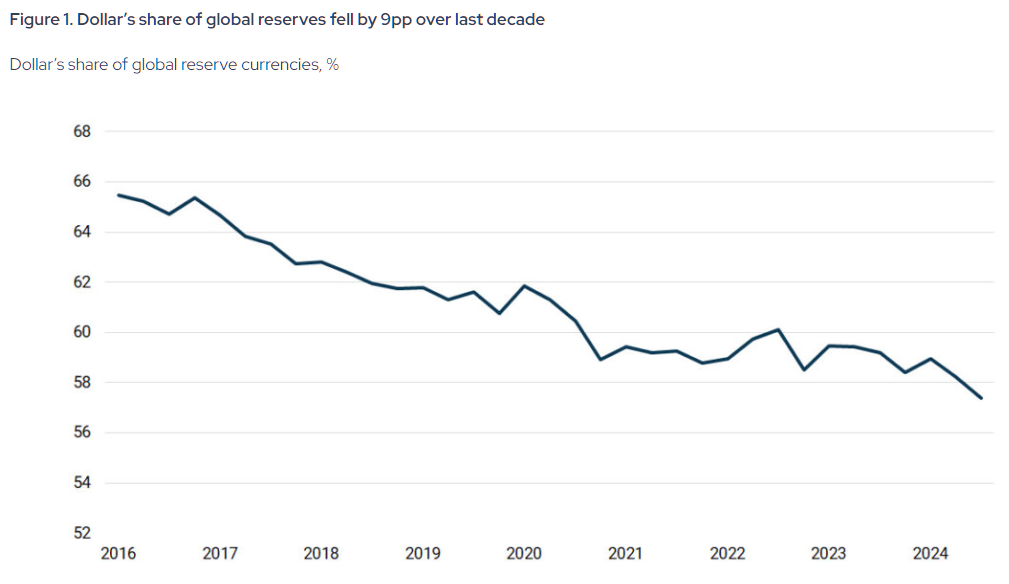

- 美元在全球外匯準備(各國央行持有、用來穩定匯率與應付國際支付的外幣資產)中的占比,已從 2001 年高點 72% 降到 2024 年底的 57.8%。

- 去美元化(減少對美元的依賴)目前嚴重度約 10 分之 4,代表這是正在加速的長期趨勢,但還不是危機。

- 各國央行大幅增加黃金持有量,2022–2024 年每年買進超過 1,000 公噸。

「過度特權」正在縮小,但美國就結束了嗎?

近八十年來,美國享有其他現代國家很難擁有的優勢:能發行全球願意接受的貨幣(美元);能用更低利率借錢;能長期赤字(政府支出超過收入)而不至於立刻陷入危機,且全球金融系統(跨國銀行、支付、資本市場運作的整體網路)仍在它定下的規則下運轉。法國人稱之為「過度特權」。其他國家只能接受。

這個特權沒有消失,而是在長期、持續地被削弱,市場也開始把這點反映到價格上。

理解去美元化:三個關鍵位置

去美元化不是單一事件,而是一個過程:逐步削弱美元在全球金融中的三個核心位置。第一,作為各國央行持有的主要準備貨幣(reserve currency,指官方儲備用的外幣);第二,作為國際貿易結算(settlement,交易付款與收款的結清)最常用的貨幣,尤其在石油與大宗商品(commodities,原物料如能源、金屬、農產品)交易;第三,作為主權債市場(sovereign debt,政府發行的債券市場)常用的計價單位。去美元化的重點,是在這三處同時分散,不一定用單一貨幣取代美元,而是讓美元不再「唯一必選」。

要先說清楚:去美元化不是陰謀;不是突然切割;也不是馬上就會發生。它是累積已久的長期變化,近年因華府的政策選擇而加速。

為什麼會發生

最重要的加速因素,是 2022 年 2 月俄羅斯入侵烏克蘭後,美方凍結俄羅斯的外匯準備(foreign exchange reserves,政府持有的外幣資產)這件事。這等於向各國示範:放在海外的美元資產,可以被美國以政策手段「動不了」。在制裁(sanctions,以法律與金融手段限制交易與資產)前,俄羅斯準備資產中美元占比為 41.5%;到 2024 年底降到約 13% 到 18%。影響不只在俄羅斯。

| 資產類別 | 2022 年 1 月(制裁前) | 2025 年 1 月(調整後) | 2026 年 1 月(目前) |

| 總準備資產 | 約 6,300 億美元 | 約 6,090 億美元 | 7,691 億美元(歷史新高) |

| 黃金占比 | 21.50% | 約 26% | 約 43.0% |

| 美元 | 20.90% | < 5%(可動用) | 約 0%(可動用) |

| 歐元 | 32.10% | 約 10%(可動用) | 約 0%(可動用) |

| 人民幣 | 17.10% | 約 30% | 約 32–35% |

之後的反應是多層次的。到 2025 年 1 月,俄羅斯與伊朗幾乎完成雙邊去美元化,兩國超過 95% 貿易以盧布與里亞爾結算。中國的跨境銀行間支付系統(CIPS,讓跨境人民幣付款清算的系統)在 2025 年處理約 180 兆人民幣交易,約等於 25–26 兆美元,成為以美元為主的 SWIFT 網路(全球銀行訊息與付款指令傳遞系統)之外的另一條路。

各國央行在 2022–2024 年每年買進超過 1,000 公噸黃金,是前十年平均的兩倍以上。2025 年又增加 863 公噸,顯示準備資產「分散配置」(diversification,把資產分散到不同標的,降低單一風險)的方向持續。國際貨幣基金(IMF)的資料也顯示,美元在全球外匯準備占比從 2001 年 72% 降至 2024 年底 57.8%。

多數變化雖然緩慢,但近年的地緣政治事件開始把替代方案帶進真實貿易。

石油美元面臨壓力:荷姆茲海峽的「過路費」

戰爭期間,伊朗伊斯蘭革命衛隊開始對通行荷姆茲海峽的石油油輪與 LNG 船(液化天然氣運輸船)收取每艘最高 200 萬美元的費用,且要求不要用美元支付,而改用比特幣、USDT(泰達幣,與美元掛鉤的「穩定幣」,價格目標接近 1 美元的加密貨幣),或透過昆侖銀行並走 CIPS 轉付的人民幣。據報導,伊朗國會在 2026 年 3 月 30 日以「荷姆茲海峽管理計畫」把做法制度化。以每日約 2,100 萬桶原油通行量估算,過路費收入約每月 6 億到 8 億美元。美元不只是被繞開,而是被明確排除。

這不是單一挑釁,而是多年來逐步擴張的支付基礎設施首次在最關鍵的石油咽喉點(chokepoint,關鍵海上通道)被大規模使用:國家把加密貨幣與人民幣的支付通道用作政府收入工具。葉門胡塞武裝曾在紅海向船隻收費;伊朗做得更徹底,也顯示「石油美元體系」(petrodollar,1973 年後能源貿易以美元結算的安排)不再是唯一選項。

如果去美元化持續,對美國會怎樣

美元的準備貨幣地位不只是概念,而是美國力量的一部分。全球貿易需要美元,讓美元與美國資產即使在美國景氣較弱時仍有穩定需求。這使美國政府能以較低成本借款,赤字壓力不會立刻爆發,也能支應超出稅收的支出。

若這個基礎轉弱,影響會累積。海外對美國公債(U.S. Treasuries,美國政府發行的債券)需求下降,利率會上升,連帶推高房貸、企業貸款與政府借款成本。準備貨幣角色變弱也會壓低美元,讓進口更貴,推升通膨(inflation,物價普遍上漲)。更重要的是,美國的金融影響力會下降,因為制裁之所以有效,很大一部分是靠美元使用範圍廣;當替代方案變得可行,這種影響力就會變弱。

到底有多嚴重

即使出現這些變化,美元的主導地位仍很強。如果用 1 到 10 分、10 分最嚴重來看,現在去美元化大約是 4 分:真實、長期、正在加速,但不是危機。

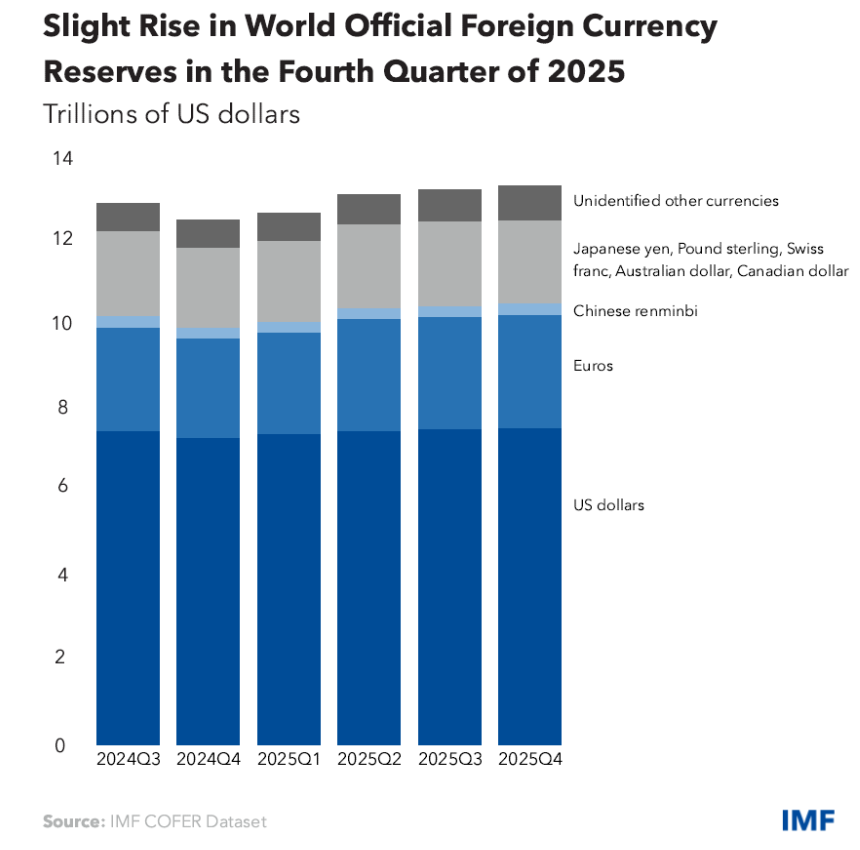

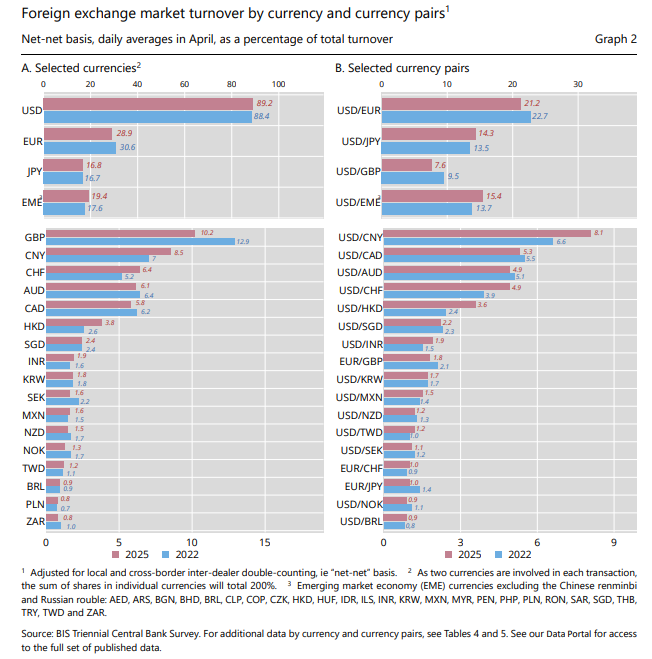

資料顯示美元仍占上風。國際清算銀行(BIS)的 2025 年三年一次調查(Triennial Survey,每三年統計全球外匯市場的調查)指出,美元參與約 89% 的全球外匯交易(foreign exchange trades,不同貨幣之間的買賣),比 2022 年還略高。在里約的金磚國家(BRICS)峰會,領導人甚至未提去美元化;印度也明確表示沒有取代美元的計畫,並認為美元有助全球穩定。同時,人民幣仍受資本管制(capital controls,政府限制資金自由進出)約束。短期內,沒有其他貨幣或系統能接手美元的全球角色。

之所以是 4 分而不是 2 分,是因為正在建立的替代基礎設施不會消失:CIPS、mBridge(多國央行數位貨幣跨境支付試驗平台)、BRICS Pay(金磚國家推動的跨境支付安排)、數位人民幣(digital yuan,中國的央行數位貨幣)、本幣互換協議(currency swap,央行彼此交換貨幣以支援流動性)。之所以不是 6 分,是因為美元的制度優勢仍很大,對手還追不上。

投資悖論:世界一邊降低美元依賴,一邊買進美國

有個數字很關鍵。根據美國財政部,2025 年外國投資人買進創紀錄的 1.55 兆美元美國金融資產。他們持有的美國股票(US equities,美國上市公司股票)市值達 21 兆美元新高。2026 年美股、美元與債券同日下跌的天數降到 9 天,可能是 11 年來最低;相比之下,1990 年代每年有 30 到 60 天出現這種情況。

世界並沒有逃離美國,而是在買進美國。

原因是:去美元化與投資美國市場並不衝突,而是兩種同時成立的策略。各國政府降低持有由華府掌控的美元準備資產,同時仍想持有全球最有競爭力公司的股權。美國股票不等同於「押注美元」,更像是押注美國企業獲利、創新能力與市場制度深度(institutional depth,指成熟的法規、監管、交易機制與金融服務)。在其他市場無法提供同等流動性(liquidity,能快速成交且價格影響小)、法律保障與報酬前,資金仍會流入,即使準備資產管理者(reserve managers,通常是央行或主權基金)在別處慢慢調整。

各國在制度層面降低美元風險(hedging,對沖:用分散與替代安排降低不利變動造成的損失),但在商業層面仍信任美國。這個差異很重要。

美國面臨的選擇

美國有兩條路。第一是施壓:以高關稅威脅(tariffs,對進口商品徵收的稅)想轉離美元的國家,看起來強硬,但可能反效果。若各國已擔心美國把美元當工具,更多壓力只會讓它們更快找替代方案。

第二條路更難,但更有效:讓美元重新變得可信。做法包括更穩健地管理財政、謹慎使用制裁、保持市場開放,並參與下一代全球支付系統的建設,而不是把空間讓給中國。

美元的強勢不是靠力量,而是靠信任。全球投資人、政府與機構持有美元,是因為相信美國會守信、制度相對公平、經濟具有韌性。

這份信任正在被考驗,美國的優勢正慢慢縮小。未來會持續還是淡去,取決於美國是否記得:美元不只是貨幣。

重要問題

1) 美元正在失去全球主要準備貨幣地位嗎?

美元是長期被削弱,而不是即將崩潰。美元在全球外匯準備占比雖從 2001 年 72% 降到 2025 年底 56.77%,但仍是使用最廣的貨幣,幾乎每 10 筆外匯交易就有 9 筆涉及美元。

2) 2026 年去美元化的主要推力是什麼?

主要推力來自 2022 年凍結俄羅斯外匯準備,讓各國看到美元資產可能被政策「凍住」。因此各國尋找替代支付系統(payment rails,指能完成付款與清算的管道)如中國 CIPS,並把每年買金量拉高到 1,000 公噸以上。

3) 市場資料提到的「投資悖論」是什麼?

所謂悖論,是指各國政府一邊降低美元準備資產比重,一邊增加持有美國商業資產。2025 年外國投資人持有創紀錄的 21 兆美元美國股票,代表它們仍信任美國的創新與企業獲利,同時對貨幣的政治風險做分散。

4) 荷姆茲海峽如何影響石油美元體系?

石油美元不再是能源貿易的唯一結算方式,因為伊朗開始向油輪收取最高 200 萬美元的費用,並要求以比特幣、USDT 或人民幣支付。這是在關鍵石油通道上,明確使用非美元支付安排的案例。

5) 美元目前在全球外匯市場有多強勢?

即使替代方案增加,美元仍最強勢。依 2025 年資料,約 89% 的全球外匯交易涉及美元。

6) 若去美元化持續,美國的經濟風險是什麼?

若美元準備地位明顯轉弱,美國國內利率可能上升,政府借款成本增加;美元走弱會讓進口變貴,通膨壓力上升。此外,當全球貿易轉向替代系統,美國金融制裁的效果也會下降。

立即開始交易 – 點擊這裡創建您的 VT Markets 真實賬戶