重點整理

BRP 在「非必需消費」類股(消費者會想買、但不是生活必需的商品)中位置特別。它賣的不是必需品,而是「嚮往型」商品,所以這檔股票常被用來觀察消費者信心到底有多強。

- BRP 是高價位的非必需品牌(主打休閒、享受,不是必需品)。

- 利率上升開始擠壓靠分期/貸款帶動的需求(融資=向銀行借錢或分期付款)。

- 關鍵在於:高收入族群能否持續消費。

消費支出很少「一起變弱」,通常會分化:不同收入族群、不同類別,調整速度不一。也因此,高價位的非必需消費股常被視為觀察景氣的指標。

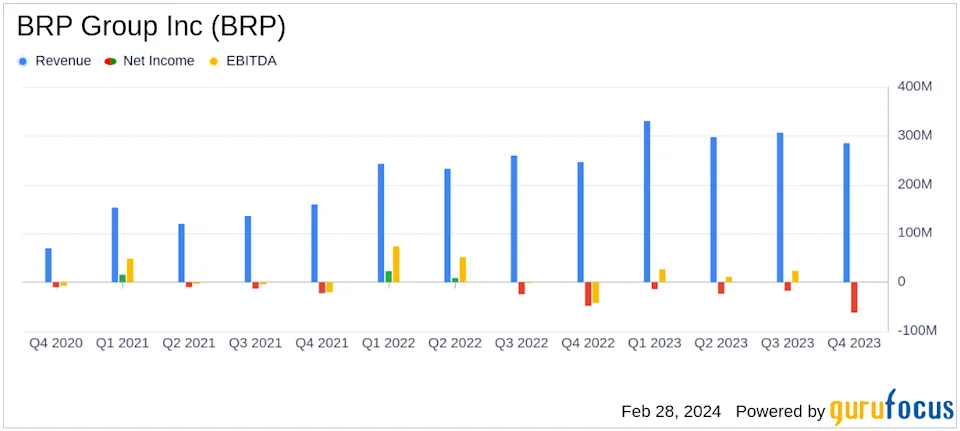

像 BRP Inc 這類公司就能看出這種變化。它的產品包含休閒車與休閒設備,屬於高單價商品(一次要花很多錢),買不買更看「生活型態」與信心,不是生存需要。近期成績顯示,單季營收達 24.6 億加幣,年增 16%。這代表需求仍在,但「誰在買、買什麼」正在改變。

資料來源:Yahoo Finance

重點不只在單一公司,而是更大的問題:當金融環境變緊(借錢更貴、條件更嚴)時,整體高價位消費能不能撐住?

高價位消費並不平均

很多人誤解「高價位消費有韌性」的意思。它不是指各類需求都很強,而是指需求呈現不同的走法。

高收入族群通常不太受短期壓力影響。他們花錢更看長期財富與資產價值(例如房產、股票),而不只是當期收入。這讓高價位品牌在景氣放慢時,往往能撐得更久。

但近期趨勢顯示,即使是這群人也開始調整。像 Diageo(高價烈酒龍頭)也感受到壓力,因為消費者開始更挑,特別是在可自由支配預算(扣掉必要開支後可用來消費的錢)變少的市場。

結果是需求變成「分層」。不會直接崩掉,但更不平均:有些品類比較能撐住,有些則轉弱,成長更難維持。

利率正在改變非必需消費需求

利率是推動這波變化的重要因素。借款成本上升會降低消費者的彈性,尤其是需要貸款的高單價商品。

以休閒車為例,影響很直接:每月分期金額更高、負擔感上升、換購週期拉長,決策更保守。其他領域例如高價商品與生活型態消費,影響較間接,但仍明顯。

消費者會變得更挑:延後購買、先買最重要的、重新分配非必需預算。需求不會消失,但發生時間與力度會改變。

對交易者來說,這就是有價值的訊號。對利率敏感的消費股,常常會比官方經濟數據更早反映行為變化。

隨著市場對利率的預期改變,交易者常會觀察這些影響在全球股票上的反應。VT Markets 平台的差價合約(CFD,差價合約:用合約交易價格漲跌,不一定持有股票本身)股票產品,能讓你接觸到同樣受總體因素(宏觀因素:利率、通膨、成長等大環境)影響的公司。

從疫情熱潮到需求回歸常態

要理解現在的狀況,必須回頭看疫情期間的需求暴增。2020 到 2022 年,消費者把支出從服務轉向商品,特別是戶外與生活型態相關產品。

資料來源:BRP

這讓高價位非必需消費產業出現強勁成長。公司受惠於需求高、定價能力強(定價能力:不降價也能賣)、更快獲得新客戶。

但這波也等於把未來需求提前用掉:很多原本晚點才會買的商品先買了,後面期間就會出現空檔。

現在市場正在調整:成長降溫、汰換週期拉長、新需求進來的速度變慢。這不一定代表變差,而是回到比較可長期維持的水準。

類似情況也出現在其他產業:從休閒產品到高價消費品,甚至科技業,很多產業都在經歷重新調整,因為之前成長太快。例如本週提到的 Allbirds 全面轉向 AI(AI:人工智慧,指用電腦模仿人類判斷與學習)。

庫存、價格與利潤管理

當需求回歸常態,公司管理能力就變得更重要。

庫存(還沒賣出去的商品存貨)是一個關鍵指標。當商品賣得比較慢,庫存就會堆高,供應鏈(從原料到出貨的流程)壓力增加。如果處理不好,最後可能只能降價促銷,導致利潤率下降(利潤率:每賣一筆能留下多少利潤)。

以 BRP 來看,近期資料顯示有進展,北美庫存年減 17%。這表示公司正在消化多餘供給,同時盡量維持不亂降價的策略。

同樣道理也適用於各種高價生活型態產業。強勢品牌更有機會守住利潤,但也會承壓。能否在不大幅促銷的情況下把庫存管理好,常是這個階段的關鍵差異。

利率是關鍵壓力點

利率仍是影響 BRP 表現最直接的因素之一。因為不少購買靠貸款或分期,負擔能力(affordability:能不能負擔得起)對借款成本非常敏感。即使利率小幅上升,也可能讓月付金明顯增加,進而改變整體持有成本(買下來到使用期間的總花費)。

這會清楚地傳導到需求:利率上升時,融資更貴、核貸可能更嚴,消費者更不想做大額承諾。這些影響不一定立刻反映在營收,但會先出現在營運狀況中。

例如成交週期變長(從看產品到下單的時間拉長)、經銷商周轉變慢(貨出去變慢)、庫存開始累積。公司可能用更多促銷或補貼來刺激需求。BRP 因此能反映貨幣政策(央行透過利率影響經濟的做法)如何進入真實消費決策。

因此,像 BRP 這種對利率敏感的股票,常被拿來和其他總體資產一起觀察。想針對利率變化布局的交易者,也可透過 VT Markets app 的差價合約(CFD)交易全球股票與指數(指數:一籃子股票的整體表現)。

財富效應與消費者分化

目前環境的一個重點是:不同消費族群的差距正在拉大。

帶動高價商品需求的高收入族群,通常更能撐住。他們花錢更受資產價值與長期財務預期影響,而非短期收入壓力。

同時,中等收入族群面臨更緊的條件:借款更貴、存款緩衝變少、生活成本上升,都讓消費更保守。

這讓高價位非必需消費產業出現「上下分裂」:高端需求可能還在,但其他區段轉弱,進而改變產品組合(賣得比較好的品項比例)與整體成長型態。

對交易者來說,這能解釋為什麼有些高價股很穩、有些承壓。背後不只是收入高低,而是整體消費者的「抗壓能力分布」不同。

交易者該看什麼

交易者可以觀察這些數據如何跟大環境一起變化。銷量(賣出多少台/多少件)能直接看需求;庫存水位能提早警示周轉變慢(周轉:賣得快不快)。定價與促銷能看利潤是否承壓。利率走勢仍是判斷負擔能力的核心。消費者信心數據能補充背景,幫助理解非必需消費行為。

BRP 常跟著非必需消費趨勢一起波動,交易者可搭配零售與生活型態類股一起看,更完整掌握需求變化。

BRP 常跟著非必需消費趨勢一起波動。交易者也可透過 VT Markets 的股票差價合約(CFD)觀察零售、生活型態與全球消費股的交易機會。

高價生活型態股票如何納入更大的策略

高價位非必需消費股,是表達「看法」的一種方式(例如看好或看淡消費)。它位在信心、收入與金融環境的交會點,因此對景氣變化特別敏感。

它的用途包括:當作非必需消費信心的指標、反映利率對支出的影響、看不同消費族群如何調整。

它也能和其他產業對照。高價消費股反映花錢行為,但科技與 AI(人工智慧) 對相同總體因素的反應常不同。把這些訊號放在一起比較,有助於更全面理解市場。

結論

高價生活型態股票也會受經濟壓力影響,但調整方式不同。需求會變得更挑,而不是直接消失;能否撐住取決於品牌力與消費者的財務狀況。

目前環境是從「異常強勁的需求」轉向更平衡的階段。交易者的重點,是理解這個變化如何在不同產業與不同消費族群中發生。

交易者常見問題

什麼是高價生活型態股票?

指販售高價、非必需商品的公司,例如奢侈品、高價酒類、休閒設備。股價表現常和消費者信心與花錢行為高度相關。

為什麼高價品牌會受利率影響?

利率上升會讓借錢更貴,也會讓可自由支配的錢變少,消費者就可能延後或減少非必需品的支出。

景氣變慢時,高價品牌一定比較抗跌嗎?

通常較有韌性,因為客群多為高收入者;但當壓力累積時,需求仍可能轉弱。

哪些股票能反映非必需消費趨勢?

奢侈品、高價酒類、生活型態產品等類股,包含 Diageo 這類公司,常能反映更大的消費行為變化。

交易者可以如何看待高價消費股?

交易者常會觀察一組非必需消費股,而不是只看單一公司,用來判斷支出趨勢與景氣狀況。

立即開始交易 – 點擊這裡創建您的 VT Markets 真實賬戶