Indonesia’s rupiah looks poised to weaken past a record low, analysts say, with central bank intervention unlikely to halt the slide amid persistent fiscal worries https://t.co/OaGaoKfXCk

Ayandeh Bank, one of Iran’s largest commercial lenders, has been dissolved in a state take-over that’s exposed major failings in a globally isolated sector dogged by bad debts and weak regulation. https://t.co/zPV2sDsZ19

Iran is witnessing its biggest populist uprising since 1979 as widening unrest and a bloody government crackdown destabilize the country and the region, with potential consequences for energy markets https://t.co/AeHoyeGUMbpic.twitter.com/QiNVpI4BP7

Venezuela is letting the bolivar depreciate as the government tries to quell demand for US dollars that’s been rising since July’s election, risking sparking a new bout of inflation. https://t.co/ZmAOTazrKE

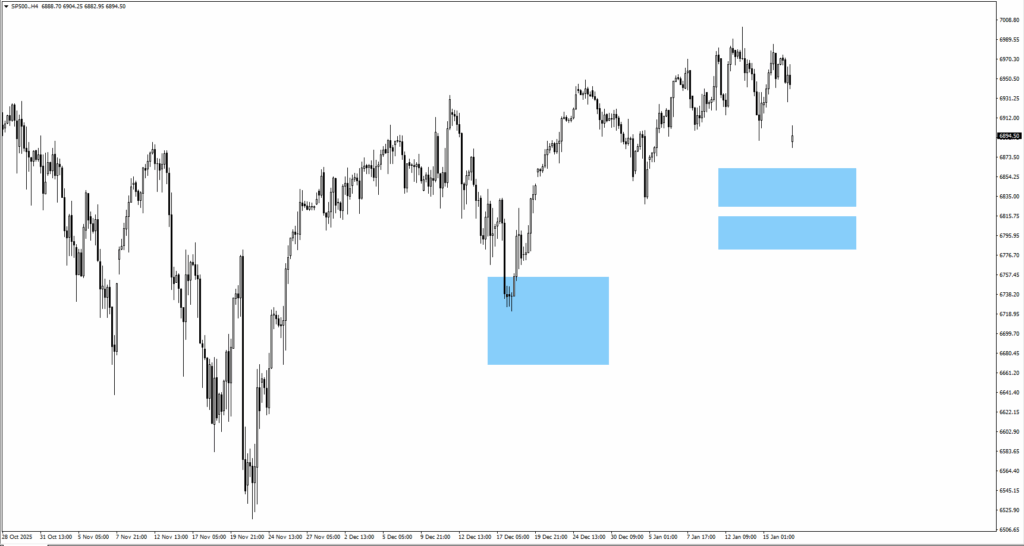

Cryptocurrencies fell sharply as risk assets slipped and haven demand strengthened after US President Donald Trump proposed new levies on eight European countries https://t.co/L7Bg7Ccu1J