美元指數更新

美元指數在市場對聯準會鴿派預期下從2022年2月以來的低點反彈,儘管復甦勢頭似乎有限。市場預期聯準會今年將降息兩次,新任聯準會主席人選也即將公佈。罷免聯準會理事麗莎·庫克的舉動引發了人們對央行獨立性的擔憂。

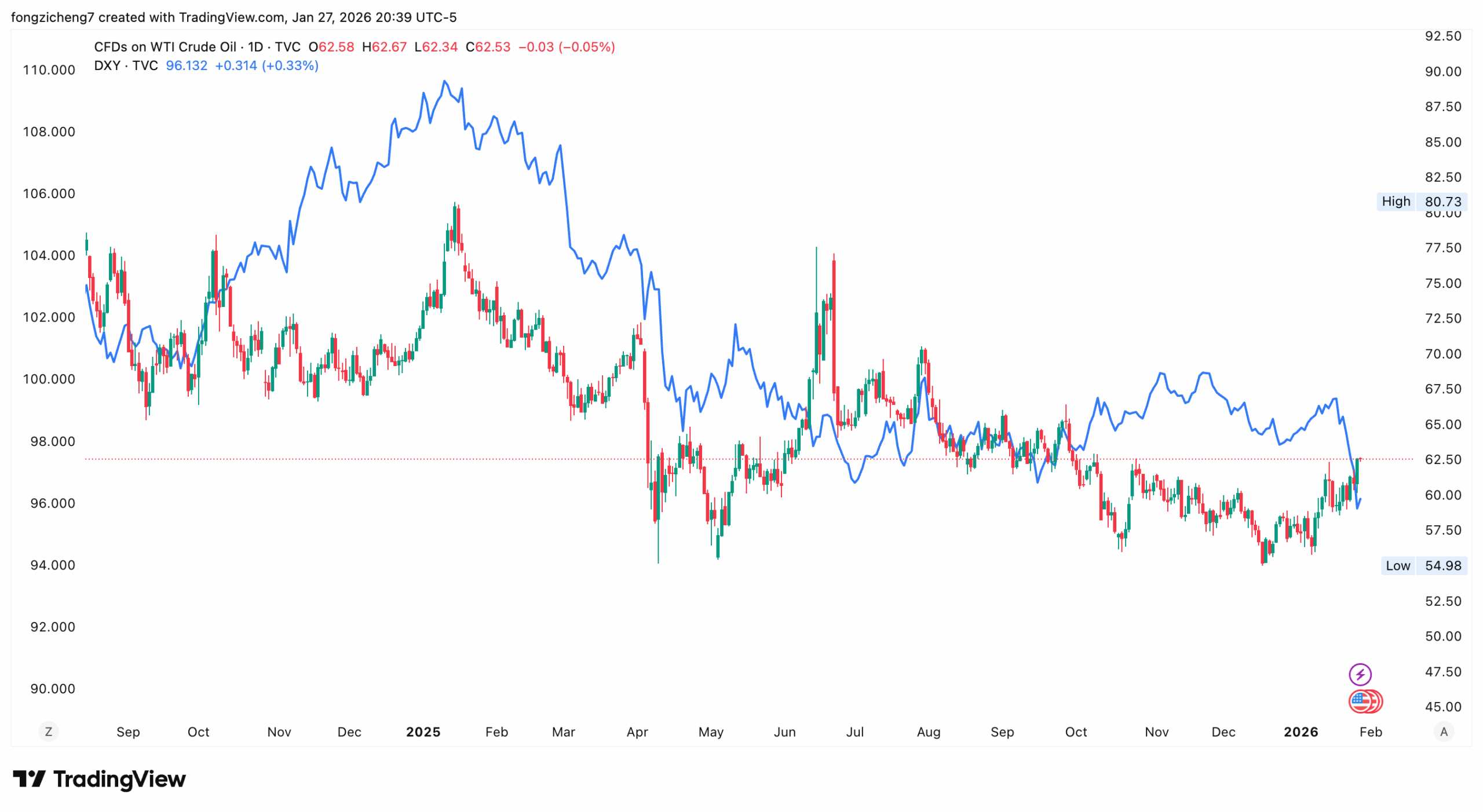

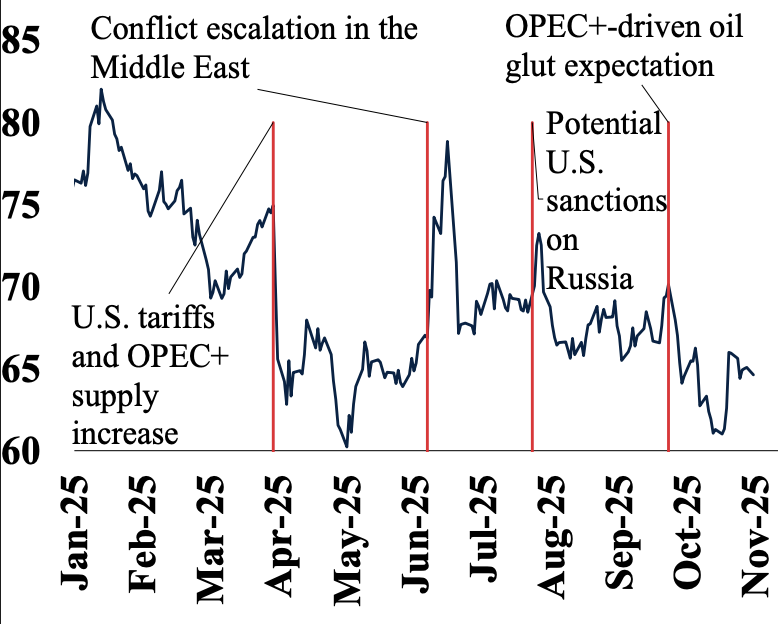

經濟和地緣政治風險的上升,以及自2025年10月以來原油價格的上漲,可能會支撐加元,從而限制美元兌加元的漲幅。整體而言,市場正等待明顯的買盤趨勢來確認現貨價格觸底。鑑於加幣價格自去年7月以來的低點以來大幅反彈,加拿大央行和聯準會今日宣布利率決議,我們面臨重大事件風險。

市場目前處於美元基本面疲軟和加拿大經濟發出複雜信號(可能迫使加拿大央行採取行動)的夾縫之中。這造成了一種緊張的局面,短期內阻力最小的路徑尚不明朗。未來幾週,我們應該考慮那些能夠從波動性飆升中獲益的策略,因為任何一家央行的意外舉動都可能引發劇烈的市場波動。

美元/加幣選擇權一週隱含波動率已攀升至9.8%,反映出市場對接連發布的消息感到焦慮。買入簡單的跨式選擇權或勒式選擇權可能是突破當前窄幅震盪區間的有效策略。

美元/加幣潛在策略

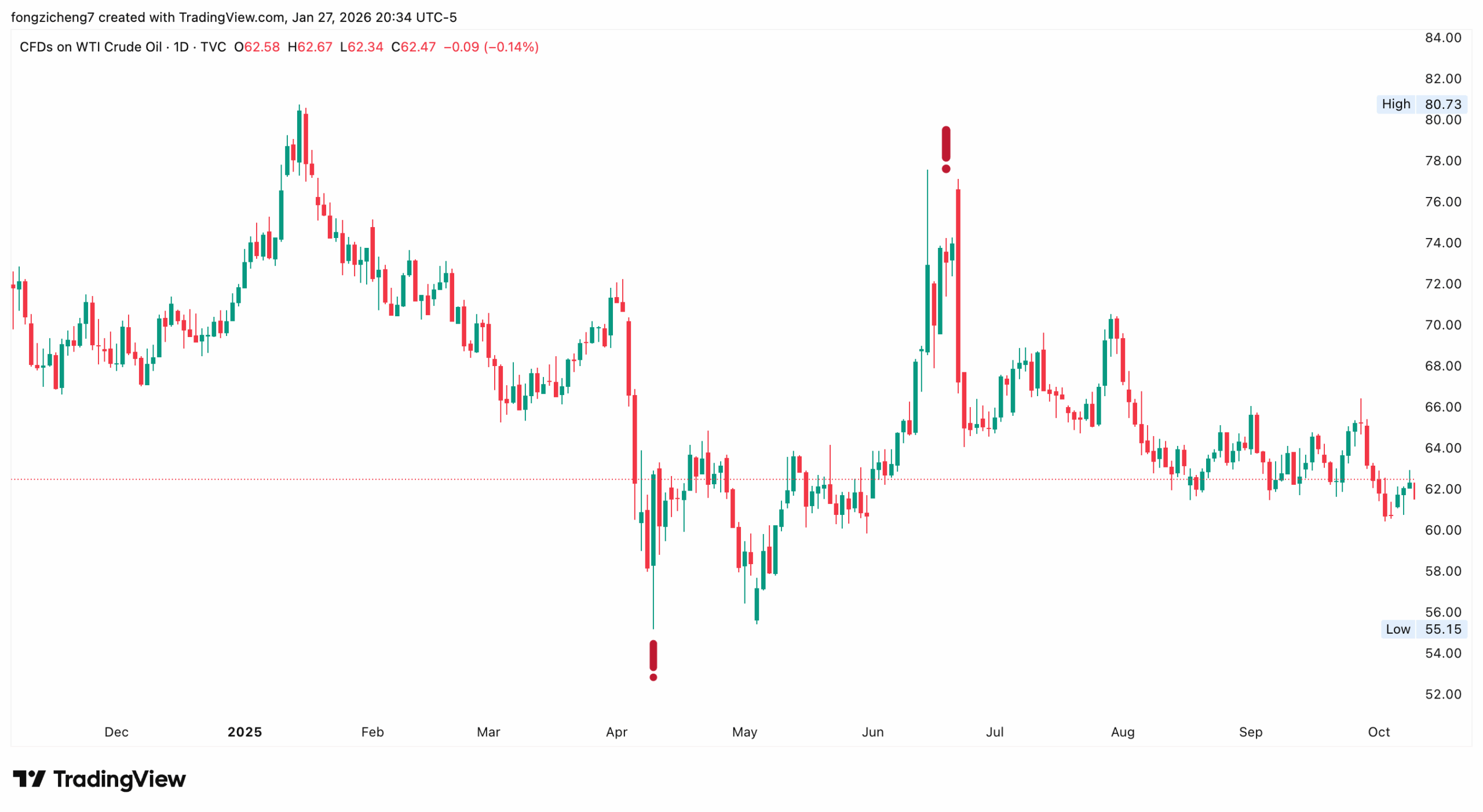

如果我們認為近期油價走強(WTI原油價格突破每桶92美元)將抵銷加拿大央行鴿派立場的影響,那麼加幣兌美元匯率反彈至1.3600似乎是一個賣出良機。建構看跌期權價差策略,賣出行使價為1.3650的看漲期權並買入行權價為1.3700的看漲期權進行對沖,可以讓我們收取期權費。

如果加幣兌美元匯率維持橫盤整理或因美元前景疲軟而恢復下跌趨勢,策略將帶來收益。反之,加拿大央行釋放更鴿派訊號的可能性依然存在,尤其是在上周公布的就業報告顯示2025年12月就業機會意外減少5,000個之後。

在這種情況下,隨著加幣走弱,美元兌加幣匯率可能會大幅上漲。建構賣權價差策略,賣出行使價為1.3550的賣權,可用來押注近期低點將守住支撐位。

這種市場環境讓我們想起2024年央行政策的分歧,那次分歧導致了匯率的劇烈波動。鑑於聯準會基金期貨市場預期6月前再次降息的可能性高達75%,且聯準會主席人選仍存在不確定性,對沖現有風險敞口至關重要。

即使是針對美元/加幣多頭頭寸的簡單看跌期權,也應考慮用於保護資本免受聯準會意外鴿派政策的影響。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。