重點整理

- 美元/日圓(USD/JPY)報 156.748,下跌 0.304 點(0.19%),盤中一度跌到 155.703。

- 日圓一度升值 0.75% 至 155.69,多數漲幅集中在新加坡時間中午前後約 9 分鐘內快速出現。

- 美元指數(衡量美元對一籃子主要貨幣強弱的指標)下跌 0.1% 至 98.041,交易者關注日本動向、荷姆茲海峽、澳洲央行(RBA,澳洲的中央銀行),以及整體風險偏好(市場願不願意承擔風險)。

週一日圓兌美元突然走強,因交易者提高警覺,擔心日本官方可能出手。這波走勢發生在上週疑似「干預」之後;消息人士對路透表示,官方可能是兩年來首次買進日圓(也就是用外匯存底賣出美元、買入日圓,以支撐日圓匯價)。週一日圓一度升值 0.75% 至 155.69,其中多數漲幅集中在新加坡時間中午前後約 9 分鐘的急拉。

市場沒有收到官方證實。財務省官員對置評請求未立即回應;東京方面也未確認上週是否干預。不過,交易者把這次價格變動視為警告訊號。

日本適逢黃金週休市(日本連假),市場成交量(流動性:能否快速買賣且不讓價格大幅波動)可能變少,讓外匯波動(匯價上下變動)更容易被放大。市場將關注是否還會再度干預,更重要的是美國是否會與日本一起行動(雙邊干預:兩國共同進場影響匯率)。她補充,若日圓再走弱,雙邊干預的機率可能上升。

干預可以放慢走勢,但利率仍是關鍵

日本面臨的問題很直接:干預可以把美元/日圓短時間壓低,但中長期走勢仍取決於利差(兩國利率差距)。當美國公債殖利率(債券報酬率)維持偏高、而日本央行(BOJ,日本的中央銀行)動作偏慢時,日圓仍容易走弱。因此,分析師質疑:如果只靠日本單方面干預(unilateral intervention:只有日本自己進場),且這已是近四年來第三次,若沒有利率政策配合或美國支持,是否能讓日圓長期轉強。

美元指數小跌 0.1% 至 98.041,對日圓有些幫助,但這並不是美元全面走弱(capitulation:市場大規模放棄美元部位)。更像是上週疑似買日圓後,市場對美元/日圓特別保守。

較保守的看法是:當美元/日圓在 155 到 160 區間附近時,可能仍會大幅震盪。日本可用突然行動支撐匯價,但若美國殖利率仍強、且日本官員不直接承認是否干預,交易者可能再度測試上方(推升匯價)。

荷姆茲海峽消息讓市場偏防禦

市場本週開局也偏保守,因美國總統川普表示,美國週一早上將展開行動,協助讓困在荷姆茲海峽的船隻通行,稱其為「人道姿態」,以協助在美國與以色列對伊朗戰爭中保持中立的國家。川普未說明太多細節,包括美國海軍是否參與。

荷姆茲風險持續影響油價、通膨(物價上漲速度)、貿易運輸(貨物流動),以及避險需求(投資人轉向較安全資產)。若行動能讓航運恢復,與油價相關的通膨壓力可能降溫,市場風險偏好可能改善;若引發與伊朗新的摩擦,交易者可能回到更保守的部位配置。

對美元/日圓而言,影響可能一體兩面:地緣政治壓力升高時,美元可能受惠,但當交易者尋求避險,或預期日本官方會更強力阻止日圓走弱時,日圓也可能走強。

技術分析

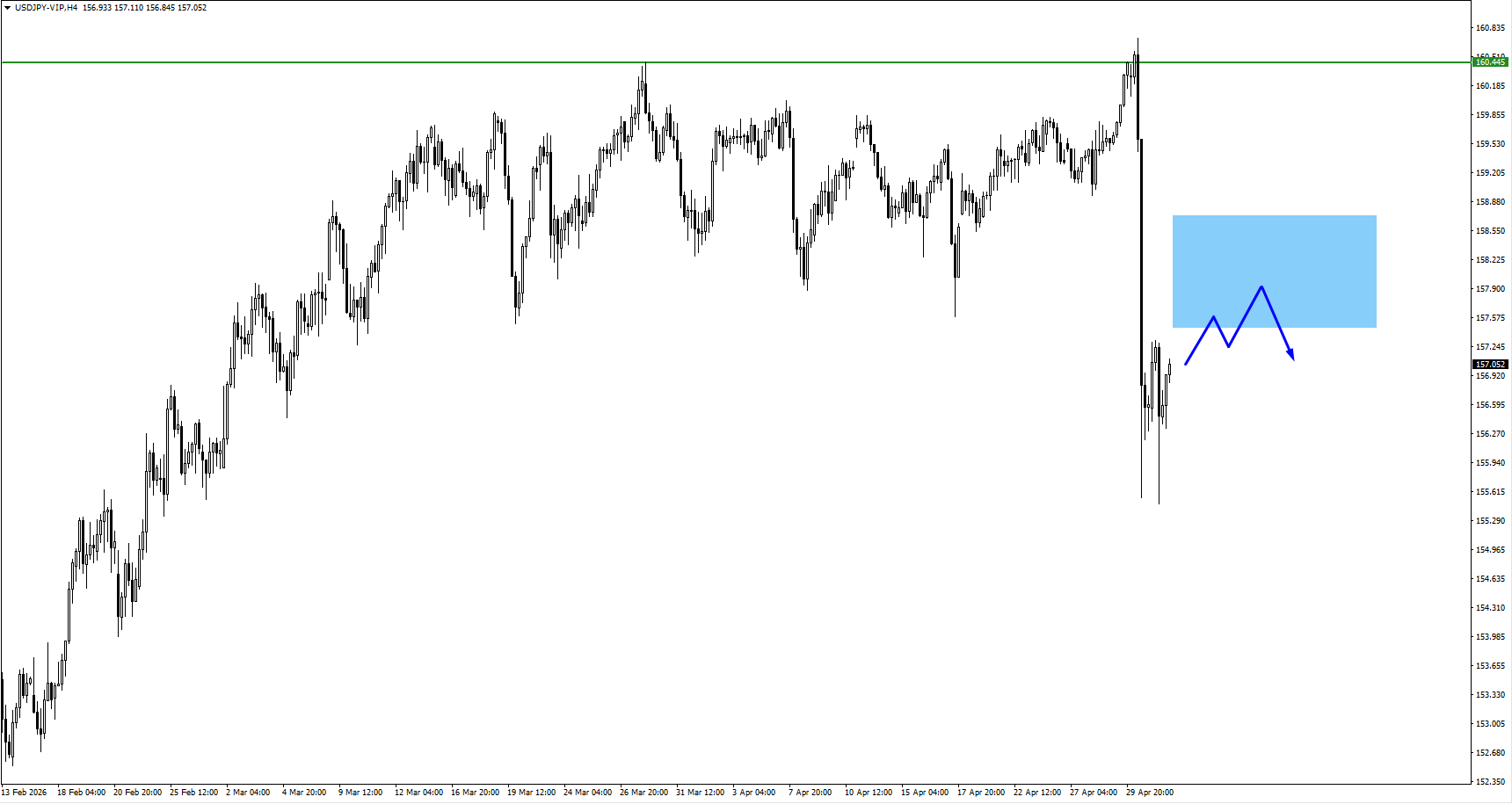

美元/日圓目前在 156.75 附近交易,先前觸及 160.70 高點後遭遇壓力(rejection:價格到關鍵位置後被大量賣出而回落),因此明顯回落,重新回到先前的區間,並測試較低支撐。這波下跌很急,顯示短線情緒可能轉弱,因為匯價無法站穩關鍵 160 整數關卡之上。

就技術面來看,短期動能(價格上漲或下跌的力道)轉為 偏空。價格已跌破 5 日(158.07)與 10 日(158.77)移動平均線(移動平均線:把一段期間的價格取平均,用來觀察趨勢),兩條均線都開始向下,並成為近端壓力(resistance:價格上去容易遇到賣壓的位置)。20 日(158.89)也在上方,進一步加重上方壓力,代表近期上升趨勢已失去延續力。

關注重點價位:

- 支撐(Support:價格下跌時較可能出現買盤的位置): 156.70 → 153.90 → 152.10

- 壓力(Resistance:價格上漲時較可能出現賣盤的位置): 158.10 → 158.80 → 160.70

目前價格在 156.70 支撐附近盤旋,這是急跌後正在測試的關卡。若跌破,跌勢可能延伸至 153.90;若賣壓(selling momentum:持續賣出的力道)升高,更深的下行風險可能指向 152.10。

上方方面,158.10 是第一道壓力,也和短期均線位置接近。要讓走勢回穩,需要重新站上此區域;但更明確的轉穩訊號,可能要看到價格收復 158.80–159.00。

整體而言,美元/日圓在高點受阻後,已進入 回檔整理(corrective phase:上漲後的反向修正),短期下行壓力增加。156.70 支撐區附近的表現,將決定這只是短暫回落,或會演變成更深的反轉(reversal:方向由漲轉跌)。

保守情境

若美元/日圓維持在 158.078、158.771、158.894 下方,可能仍偏弱。若跌破 155.703,偏空情境會更明確,並可能把匯價拉向 153.892。

交易者常見問題

為什麼日圓會對美元走強?

因交易者警覺日本官方可能出手,日圓因此走強。

盤中美元/日圓一度跌到 155.703;在更廣泛市場交易中,日圓一度升值 0.75% 至 155.69。多數走勢集中在新加坡時間中午前後約 9 分鐘的快速波動。

日本是否已出手支撐日圓?

日本尚未證實新的干預。

不過,市場懷疑官方可能再度行動,因消息人士稱日本上週可能兩年來首次買進日圓。交易者密切關注,因東京官員曾警告不要讓日圓過度走弱。

為什麼美元/日圓的干預風險很高?

因美元/日圓近期接近 160.716 一帶,日圓走弱容易引來日本決策者施壓。

官員可能想表明不會容忍日圓無序下跌(disorderly move:短時間內劇烈、失控式波動),尤其在黃金週成交量偏低時更容易出現大波動。

干預能讓日圓長期轉強嗎?

干預可以引發日圓快速反彈,但長期效果取決於利差。

若美國殖利率維持偏高、而日本央行仍保守,交易者可能在下跌時繼續買入美元/日圓。要讓日圓更強、且漲勢更持久,可能需要美國配合,或市場對利率走向的預期出現改變。

為什麼黃金週會影響日圓交易?

因日本市場部分休市,成交量可能下降(流動性變少)。

成交量少時,即使較小的資金流也可能造成更大的價格波動,使美元/日圓更容易出現突發的劇烈震盪,尤其在干預風險本來就高的情況下。

立即開始交易 – 點擊這裡創建您的 VT Markets 真實賬戶