重點整理

伊朗相關消息讓美國原油(USOil,美國基準原油價格)波動加大,進一步影響通膨預期,市場在美國核心 PCE(Core PCE,扣除食品與能源後的個人消費支出物價指數,用來觀察較穩定的通膨)公布前更不安。

美元指數(USDX,衡量美元對一籃子主要貨幣強弱的指標)在 98.38 附近偏強,讓標普 500(SP500,美國大型股指數)承壓,也使 BTCUSD(比特幣兌美元)更像「風險資產」(risk-on/risk-off:市場願意冒險時上漲、避險時下跌)。

XAUUSD(黃金兌美元)仍處在長期「儲備轉向」(reserve shift:官方儲備把部分資產轉到黃金)趨勢中;2025 年大漲 65% 後,從 1 月高點回落約 14%。

美國零售銷售(Retail Sales,反映消費支出強弱)1.4%(前值 0.6%)與英國 CPI(消費者物價指數,用來衡量通膨)3.3%(前值 3.0%)可能在核心 PCE 前改變市場對利率的看法。

本週開局延續常見節奏:風險情緒想先穩住,但能源風險又再次主導。布蘭特原油(Brent,歐洲常用的國際油價基準)升至約 96.8 美元,WTI(美國西德州原油,美國油價基準)跳升至 90 美元上方;因荷姆茲海峽(Strait of Hormuz,重要石油運輸要道)再起緊張。同時美元指數(USDX)推升到 98.38。

這種組合會改變交易者解讀其他市場的方式。油價走高會把通膨擔憂拉回焦點,也提高市場把任何偏高的通膨數據,當作「延後降息/延後寬鬆」(rate relief:利率下降帶來的壓力緩解)理由的機率。

若 USOil(美國原油價格)到週中仍偏高,市場更可能把情境定為「通膨更難下降」(stickier inflation:通膨黏著、降得慢),而不是「短期衝擊」(short-lived shock:很快消退的事件)。

黃金同時被兩股力量拉扯

XAUUSD(黃金兌美元)在新聞衝擊時仍像避風港(safe harbour:資金避險時偏好停泊的資產),但當通膨疑慮回升時,又得面對殖利率上升(yields:債券報酬率,常與債券價格反向)與美元走強的壓力。因此黃金可能有支撐,卻不一定一路突破上漲。

更大的長期脈絡仍在主導目前走勢。黃金在 2025 年大漲 65% ,創下 53 次歷史新高,並在 2026 年 1 月一度觸及每盎司 5,598 美元,之後回落到約 4,795 美元,約比高點低 14%。

這種漲幅容易讓市場進入「重新整理」(reset:漲多後的修正與盤整)。當市場資金變緊時(liquidity tightens:可用資金變少、交易更難成交),短線賣壓也更快出現。

只要「官方儲備買盤」(reserve bid:中央銀行等官方機構的需求)仍在,XAUUSD 回檔時可能更抗跌;但若 USDX 持續轉強,上行仍可能顛簸(choppy:上上下下、不順)。

延伸閱讀:我們的分析師解讀 2026 年黃金(XAUUSD)走勢 。

表面下仍是「儲備轉向」

黃金成為這十年的核心交易題材並非偶然。各國央行(central banks:管理貨幣與外匯儲備的官方機構)在 2022 到 2024 年每年買進超過 1,000 公噸,2025 年也買了 863.3 公噸,即使較 2024 年下滑 21%。

2025 年的買進量仍遠高於 2010–2021 年的年均 473 公噸。

此外,黃金在 2025 年末按「價值」(by value:以市值計)超越美國公債(US Treasuries:美國政府發行的債券,常被視為全球無風險利率基準),成為全球最大的儲備資產。

在這種背景下,回檔的意義不同:當儲備管理者(reserve managers:負責配置國家外匯與黃金儲備的人)仍把黃金當作長期配置,修正看起來更像「消化漲幅」(digestion:漲多後整理)而不是趨勢結束。

若整體經濟壓力(macro stress:利率、通膨、成長等綜合壓力)緩和,XAUUSD 可能以橫盤整理(consolidate:區間震盪)為主,而不一定大跌,因為結構性需求(structural demand:長期且穩定的需求)仍在。

賣出更像短期操作,不是全面撤出

近期賣壓多集中在「短期資金壓力大」的地方,而不是最大、最長期的持有者。土耳其官方黃金持有量 在 3 月透過換匯交易(swaps:一種用來短期換取資金或對沖風險的合約)與直接出售(outright sales:直接賣出現貨)減少 131 公噸,當局希望在伊朗衝突期間穩定里拉(lira:土耳其貨幣)。俄羅斯也為了預算壓力而小幅減持。

這符合一個簡單邏輯:黃金在資產負債表(balance sheets:機構的資產與負債清單)上具有「容易變現的價值」(liquid value:能快速換成現金的價值)。危機發生時,它會變成籌資工具(funding tool:用來換取資金)。

若新興市場(emerging markets:經濟仍在成長階段、金融市場較不成熟的國家)出現更廣泛的匯率壓力,這類短期賣出(tactical selling:為了短期資金需要而賣)可能一波波出現,但通常在資金壓力緩解後就會退潮。

調查仍指向官方儲備續增

調查結果仍偏正面。世界黃金協會(World Gold Council,黃金產業研究與統計機構)在 2025 年調查 中指出,95% 受訪者預期全球官方黃金儲備會續增,高於前一年的 81%。

有 43%(創新高)預期自己國家的儲備在未來 12 個月增加;另有 73% 預期未來 5 年美元儲備占比會下降。

黃金 ETF(交易所買賣基金:可在交易所像股票一樣買賣、用來追蹤黃金價格的基金)的資金流向也顯示仍有延伸空間。今年至今,全球黃金 ETF 持倉增加逾 700 公噸的淨流入(inflows:資金淨流入),但本輪仍低於過去多頭周期(bull-cycle:長期上漲階段)的高峰。

若伊朗局勢仍不穩、通膨仍難降(sticky inflation),資金可能持續支撐 XAUUSD,即使不會每週都創新高。

值得關注的主要代號

XAUUSD USDX USOil SP500 BTCUSD

即將公布的事件

日期 貨幣 事件 預測 前值 分析師看法 20 Apr CAD CPI 年增率(y/y:與去年同月相比) 2.30% 2.30% 若數據平穩,加幣(CAD:加拿大幣)可能更跟著油價走,而不是政策預期。 21 Apr NZD CPI 季增率(q/q:與上一季相比) 0.80% 0.60% 若數據偏強,紐幣(NZD:紐西蘭幣)對利率變化的敏感度可能升高,週末前風險也更受影響。 21 Apr USD 零售銷售 月增率(m/m:與上月相比) 1.40% 0.60% 需求強可能讓通膨情緒更緊,核心 PCE 前市場更偏鷹(hawkish:偏向升息或不急著降息)。 21 Apr USD Warsh 出席作證(Testifies:公開發言與接受質詢) – – 若立場偏鷹,可能推升債券殖利率並支撐 USDX。 22 Apr GBP CPI 年增率(y/y) 3.30% 3.00% 若通膨偏黏(sticky),利率預期可能維持偏緊,英鎊(GBP:英國鎊)波動也可能加大。 24 Apr JPY 全國核心 CPI 年增率(Core:扣除波動較大的項目,常指不含生鮮食品) 1.70% 1.60% 若數據偏熱,市場可能更關注日銀(BOJ:日本央行)政策正常化(normalisation:把超寬鬆政策逐步拉回常態)。

想完整掌握即將公布的經濟事件,請查看 VT Markets 的 經濟日曆 。

本週重點走勢

黃金(XAUUSD)

上週現貨黃金(spot gold:立即交割的金價)約 4,809.71 美元 ;6 月期貨(futures:約定未來交割的合約)約 4,829.40 美元 ,同時 USDX 偏強、油價跳升。

只要通膨風險仍受能源消息牽動,基準情境仍是震盪走高或走低都不順(choppy grind:緩慢但反覆的拉鋸)。

策略上偏向耐心:USDX 走強會放慢反彈,但官方儲備需求仍可能在回檔時提供支撐。

美元指數(USDX)

USDX 反彈到 98.38 ,與荷姆茲緊張再起及原油大漲同時發生。

若美國零售銷售接近 1.4% (前值 0.6% ),USDX 延續走強的機率較高。

最清楚的判讀方式是看跨資產反應(cross-asset:不同市場之間的連動):USDX 偏強常會壓縮風險偏好,使 SP500 與 BTCUSD 更難上漲。

標普 500(SP500)

在市場情緒偏樂觀(relief mood:壓力暫時解除的情緒)時仍維持接近歷史高位,但油價再度走高後轉弱。

若想走勢更穩,需要油價在通膨數據密集公布前降溫。

當 USDX 不再上升時,風險資產通常表現較好;美元偏強會讓反彈更脆弱。

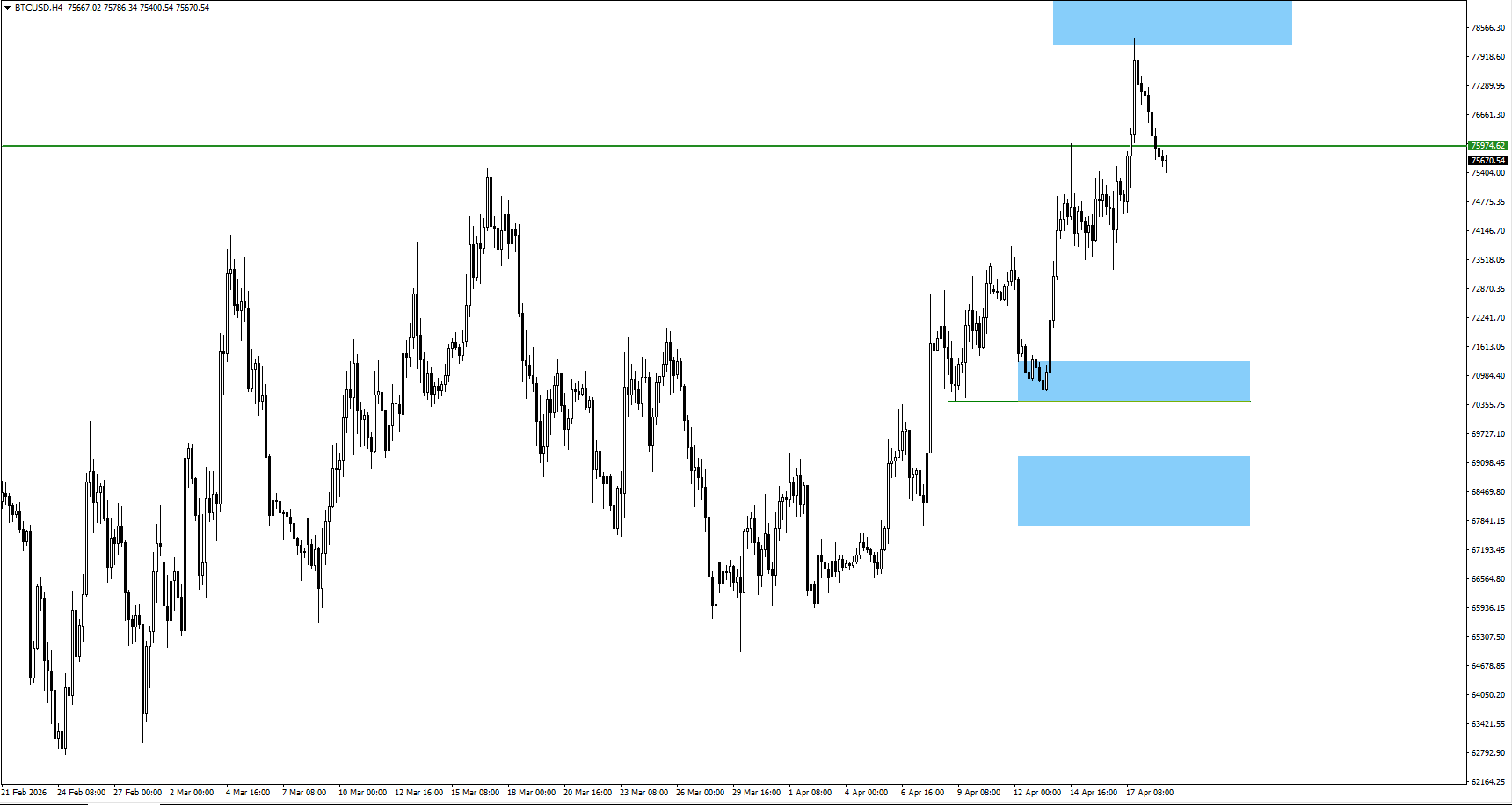

比特幣(BTCUSD)

加密貨幣回落,因 USDX 轉強且油價風險再度成為焦點。

較有力的反彈通常出現在美元轉弱、通膨情緒緩和時。

當風險偏好不只集中在股票、而是擴散到更多資產時,持倉通常更有利(positioning improves:市場部位更健康)。因此可同時觀察 SP500 是否延續走勢,以及 USDX 的方向。

結論

本週焦點仍在「油價推升通膨」的風險。若荷姆茲緊張讓原油維持高檔,交易者可能把偏強的經濟數據視為延後降息的理由,進而支撐 USDX,並讓 SP500 與 BTCUSD 對回檔更敏感。XAUUSD 在這種環境下仍可能守住,因為官方儲備轉向的長期趨勢仍在,即使黃金在 2025 年已大漲 65%,且自 1 月高點回落 14%。週初重點先看美國零售銷售是否達 1.4%(前值 0.6%),之後市場對通膨的討論會在本月稍晚的核心 PCE 進一步升溫。

交易者常見問題 各國央行真的在退出黃金嗎?

數據顯示是「買進速度放慢」,不是「大規模退出」。央行在 2025 年仍買進 863.3 公噸,明顯高於 2010–2021 年平均的 473 公噸。

為什麼有些國家在伊朗事件衝擊時賣出黃金?

因為黃金容易變現(liquid:可快速換成現金),且價格在高位時能提供資金。土耳其在 3 月為了支撐里拉,持有量下降 131 公噸。

本週交易者最該看什麼?

先看 USOil(原油),再看 USDX(美元指數),接著觀察 XAUUSD(黃金)面對核心 PCE 時的反應。若油價與 USDX 都維持偏強,市場通常會更偏防守(defensive:偏向避險、降低風險部位)。

立即開始交易 – 點擊這裡 創建您的 VT Markets 真實賬戶