重點

- 2025年白銀價格上漲161%,黃金價格上漲66%,並創下多個歷史新高。

- 受供應增加的影響,布蘭特原油和WTI原油今年下跌了約15%。

2025年,貴金屬成為大宗商品市場中表現最強勁的資產,其中白銀領跑,黃金屢創新高。

此次上漲反映了經濟不確定性、地緣政治風險和貨幣政策預期變化等多種因素的綜合影響。

白銀價格一年內飆漲161%,首次突破每盎司80美元大關。

受避險需求、央行購金以及市場對利率下調的預期支撐,黃金價格緊隨其後,上漲了66%。今年以來,這兩種金屬的表現均優於大多數主要股指和貨幣。

結構性驅動因素將持續到2026年

分析師預計,隨著利率預計將進一步下降,貴金屬價格將在2026年之前保持支撐。各國央行一直是黃金的穩定買家,而交易員則繼續增持黃金,以對沖財政和地緣政治的不確定性。

白銀被指定為美國關鍵礦產,加之供應緊張和庫存低迷,推動其價格上漲。鉑金和鈀金也有望實現強勁的年度漲幅,受益於供應緊張和工業需求。

法國巴黎銀行大宗商品分析師Jason Ying表示,今年推動價格上漲的許多風險因素在2026年仍然存在,這為貴金屬市場進一步上漲留下了空間。

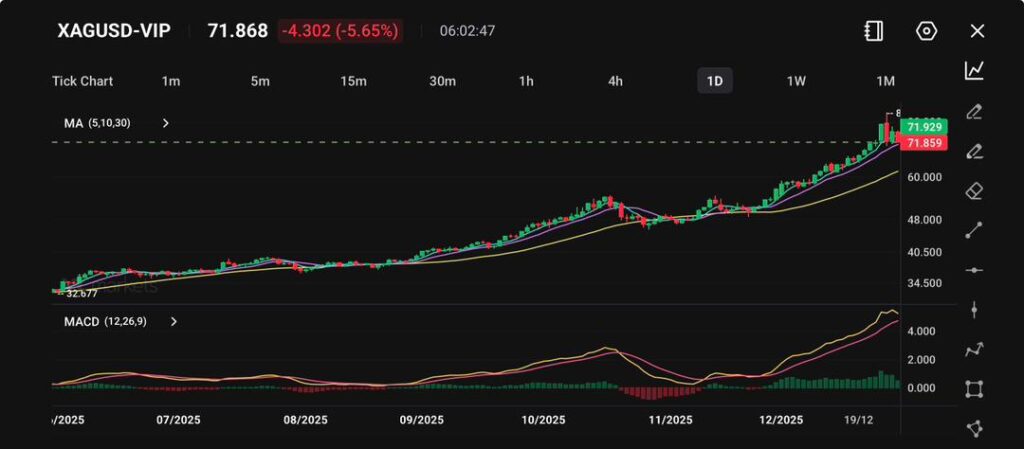

技術分析

白銀在經歷了數月的爆炸性上漲後大幅回落,此前其價格從6月的33美元左右飆升至12月底的76美元以上,漲幅超過130%。

最新的紅色K線顯示上漲動能可能有所降溫,但整體上升趨勢依然完好,價格仍遠高於三條關鍵移動平均線(5、10、30)。隨著市場進入新年,先前的快速上漲可能引發了一些獲利回吐。

MACD指標仍然強勁看漲,但長條圖上的潛在交叉或減速可能預示著短期內動能放緩。

支撐位可能在66-68美元區間(近期盤整區域),而任何持續突破73美元的漲勢都可能恢復,向80美元邁進。

市場前景謹慎,市場依然分裂

大宗商品市場的分化凸顯了投資者優先事項的轉變。

貴金屬和工業金屬持續受惠於結構性需求和政策趨勢,而能源和農產品市場則在供應過剩的重壓下舉步維艱。

到2026年,利率下降可能會繼續支撐金屬價格,除非供應狀況收緊或需求改善,否則其他行業可能仍將受到限制。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。