美元在經歷了年初的低迷之後,進入第二季度的關鍵時刻。聯準會一直保持謹慎立場,即使經濟成長放緩、通膨預期上升,仍連續第二次會議維持利率不變。同時,在各國央行政策路徑分歧、貿易不確定性再度出現、以及市場試圖預測未來走勢而非僅僅預測過去走勢的情況下,全球投資者正在重新佈局。

在這種環境下,美元不再僅僅對經濟數據做出反應——它陷入了政策耐心、政治頭條新聞和全球流動變化的逆流之中。隨著聯準會收回緊縮政策傾向,且世界其他地區開始放鬆貨幣政策,美元作為防禦性貨幣的作用正受到考驗。

那麼美元現在處於什麼位置呢?鑑於第二季度的潛在波動,交易員應該如何解讀其近期的回檔?讓我們來分析一下可能影響美元今年最關鍵季度的基本面、技術面和宏觀暗流。

聯準會今年連續第二次會議維持利率不變,去年12月降息後,將目標區間維持在4.25%-4.5%。根據最新的點陣圖,大多數政策制定者仍預計年底前將降息兩次,維持 3.75%-4.0% 的預測中位數。

然而,三月的更新顯示,觀點有更大分歧。目前,更多成員支持今年不降息或僅降息一次,而要求大幅寬鬆(降息4至5次)的呼聲已完全消失。這一轉變反映出聯準會更加謹慎的立場,顯示在當前條件下並不急於放鬆政策。

主要經濟預測:

- 2024年成長預測從2.1%下調至1.7%

- 失業率上調至4.4%

- 核心通膨預期小幅上升至2.8%

聲明中刪除了平衡風險的措辭,並增加了“高度不確定性”,這表明聯準會對風險敏感,關注的是數據,而不是政治壓力。鮑威爾主席在記者會上指出,經濟成長放緩和持續的通膨在一定程度上相互抵消,這證明維持兩次降息預測的決定是合理的。

QT間期逐漸減少,但未結束

另一個重大進展是:資產負債表縮減正在放緩。聯準會將從4月開始將國債削減上限從每月600億美元降至500億美元,而去年該上限已降至250億美元。同時,MBS上限維持不變,仍為350億美元。

鮑威爾將經濟放緩歸因於對國庫流動性和債務上限的擔憂,因為國庫普通帳戶(TGA)正在減少。然而,這項措施顯示量化緊縮步伐將更加穩健,而不是偏離資產負債表正常化。聯準會的資產負債表已經縮減至6.75兆美元,創下多年來的最低水準。

底線:較慢的QT可以緩解流動性狀況,但這並不是完全的逆轉。聯準會並不急於再次擴張。

股票流動和美元不確定性推動歐元走強

在聯準會維持政策不變的同時,歐洲央行積極放鬆政策,自去年6月以來已六次降息,最近一次將存款利率從4.0%降至2.5%。儘管通膨率穩定在2%-3%之間,但歐元區GDP成長緩慢是這條鴿派路徑的主要驅動因素。

儘管政策較為寬鬆,但歐元的表現仍然出色。今年迄今,人民幣兌美元是主要貨幣中漲幅最大的。這種實力源自於:

- 川普時代貿易風險重現,美元避險吸引力減弱

- 歐元區股市表現強勁,標普500指數下跌,資本流入歐洲股市

- 對德國5000億歐元刺激計畫的樂觀情緒提振了成長預期

結論:歐元走強的原因並非歐洲央行緊縮政策,而是美國政策波動背景下全球資本重新配置。

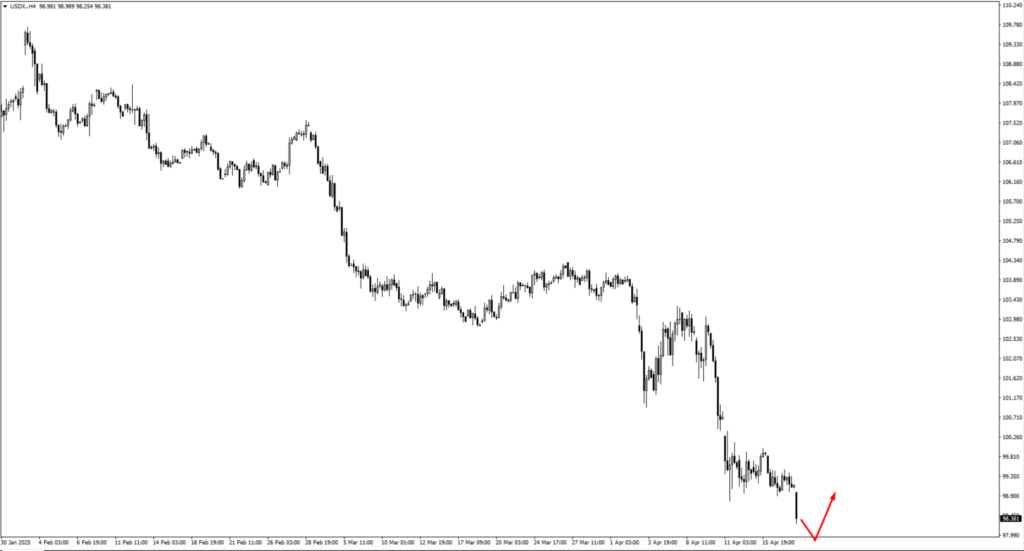

美元指數(USDX):第二季即將反彈?

美元指數今年迄今下跌3.85%,與川普當選後的反彈形成對比。從技術角度來看,該指數在12月底至1月份之間觸頂,日線圖上呈現明顯的頭部形態。

近期歐元的強勢和關稅相關的不利因素給美元帶來了壓力。不過,在連續兩個月大幅下跌之後,美元指數似乎在102.80附近找到了支撐位——這是一個值得關注的水平。

儘管有普遍的擔憂,但美國宏觀經濟狀況並未明顯惡化。勞動市場和經濟數據保持穩定。聯準會尚未轉向鴿派,大部分看跌情緒似乎是由政策頭條而非基本面驅動的。

關鍵要點:市場可能對政治噪音反應過度。如果貿易緊張局勢緩和或股市反彈,美元可能會隨之上漲。

第二季展望:關鍵風險-川普的貿易政策

市場對川普再次出現的關稅言論高度敏感。雖然這些政策經常被用作談判工具,但它們會為利率、股票和外匯帶來波動。

如果川普在第二季釋放更多合作貿易意圖——尤其是對歐洲或中國——風險情緒可能會改善。鑑於他傾向於將市場表現與政策成功聯繫起來,他不太可能容忍股市長期疲軟。

如果貿易談判減弱,股市出現反彈,那麼預計美元指數也會反彈,尤其是當歐元走強同時減弱時。

技術展望:美元指數的轉捩點?

由於宏觀情緒惡化以及全球股票流動遠離美元,美元指數 (USDX) 在第一季的大部分時間都承受著壓力,年初至今已下跌近4%。在12月底達到105.10-105.30阻力區附近的峰值之後,該指數穩步回落,跌破200天移動平均線並在日線圖上形成圓頂形態 – 這種形態通常預示著更深層次的調整。

儘管存在這種疲軟跡象,但有跡象表明該指數正開始穩定。過去幾週,美元指數在102.80附近獲得支撐,該水平與11月中旬的反應低點相吻合,也與2023年第三季以來的一系列盤整走勢相一致。價格走勢在此區域有所壓縮,波動性降低表示即將出現突破或崩潰。

從動量角度來看,每日RSI已擺脫超買狀態,目前正接近中性區域,如果宏觀催化劑支持美元,這可能為美元提供新一輪走強的空間。然而,除非美元指數能夠回升並守住104.30–104.50上方(這標誌著圓頂的頸線,也與50天移動平均線和先前的趨勢線支撐位轉為阻力位相吻合),否則中期結構仍然傾向於看跌。

如果價格進一步走低,下一個需要關注的水平是101.90附近,這是去年8月和9月的關鍵支點。果斷跌破該水平可能會引發看跌走勢,跌向心理關口100.00——這是自2023年7月以來從未測試過的水平,通常被視為美元多頭的情緒錨點。

短期內,所有人的目光仍將集中在宏觀數據和聯準會即將發表的評論基調上。儘管美元仍然容易受到下行趨勢的影響,但風險情緒的任何轉變、美國殖利率的反彈或強於預期的數據都可能引發技術性反彈。目前,美元指數似乎正處於轉折點,102.80 是第二季定位的關鍵支點。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。