前言: 差價合約與股票、期貨的比較

在香港這個資訊發達、金融氛圍濃厚的城市,愈來愈多投資者開始尋找多元化的資產配置方式。除了傳統的股票投資,差價合約(CFD)和期貨亦成為熱門選項。然而,這三種投資工具背後代表著截然不同的操作邏輯、風險承受方式與資本需求。如果你正思考該選擇差價合約與股票,還是期貨,這篇文章將從交易特性、風險層次、適用對象等面向出發,為你釐清思路,找到最適合自己的投資工具。

CFD 是什麼?

CFD 是什麼 ?所謂的差價合約 (Contract for Difference, 簡稱 CFD),是一種衍生性金融工具,允許投資者在不實際擁有資產的情況下,對該資產的價格變動進行投機。你與經紀商之間簽訂的合約,將根據資產買入與賣出之間的價差來計算盈虧,而非真正擁有該股票、黃金、外匯或加密貨幣本身。

CFD 最大的特點在於可以雙向操作,即不論市場上漲還是下跌,投資者都可從中尋找交易機會。此外,CFD 常伴隨高槓桿,允許用小額保證金控制更大資產價值,這對資金有限但希望提高資金使用效率的投資人而言極具吸引力。不過,正因為槓桿存在,也代表潛在虧損可能遠高於本金,因此風險控制是從事 CFD 投資不可忽視的一環。

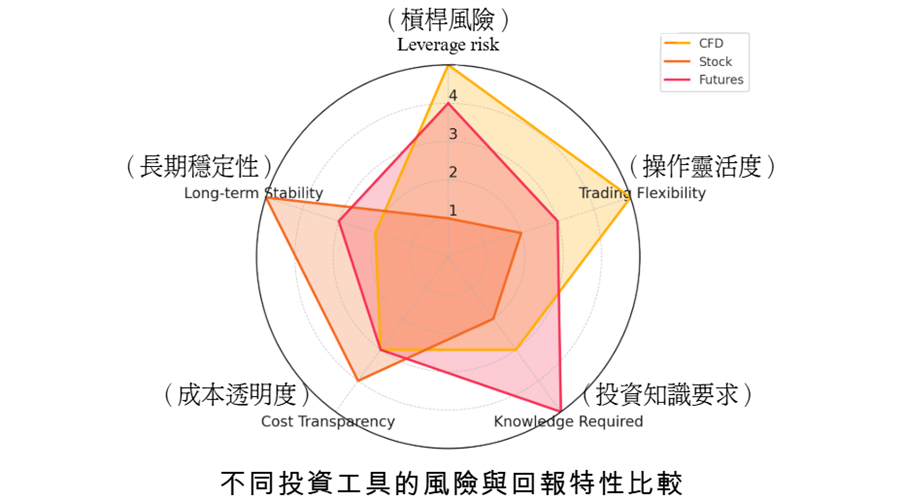

差價合約與股票的比較

從表面上看,CFD 與股票的標的資產可能是相同的,但兩者在交易結構、持有方式與稅務處理等方面卻有明顯差異。股票 是一種實體資產的所有權,當你購買一家公司股票,你實際上成為其股東,享有投票權與分紅權。這也意味著你參與的是企業的長期經營成果。而在香港,股票交易需要支付印花稅及其他交易成本,且交易時間受限於交易所營運時段。

相對地,差價合約只涉及價格波動的買賣,投資者無需也無法參與公司治理或獲得股息分配。CFD 提供幾乎全天候交易機會,而且不需繳交印花稅,這一點對於追求交易成本效益的投資者來說相當誘人。不過,CFD 的點差費用與過夜持倉費用亦不可忽略。再者,因為其屬槓桿產品,盈虧浮動遠比股票劇烈,更適合有一定風險承受能力與技術分析經驗的短線投資者。

此外,在操作靈活性方面,股票交易基本上只能「買低賣高」,即買入後等待價格上升。而 CFD 則容許雙向交易,無論市場漲跌,只要方向正確,即有利可圖。這一點對於面對動盪市場仍想把握交易機會的投資者而言,是極具吸引力的優勢。

項目 差價合約( CFD ) 股票 期貨 是否擁有資產 否(僅合約) 是(成為股東) 否(合約約定未來交割) 可否雙向交易 可以(做多 / 做空) 一般只能做多 可以(標準合約) 槓桿比例 高(最多可達50–100倍) 低(一般需全額購買) 中至高(依合約與商品而異) 成本結構 點差 + 過夜費 (無印花稅) 印花稅 + 交易費 手續費 + 保證金 +滑點風險 到期日限制 無限期持倉 無 有(固定到期) 適合對象 短線操作、有風控經驗的投資者 穩健型、長期投資者 專業或進階投資人

差價合約與期貨的比較

若將 CFD 與期貨作比較,兩者雖同為衍生產品,但在結構設計與交易方式上仍有不少差異。期貨是一種合約,雙方約定於未來某一特定日期以指定價格交割某項資產,具有明確的到期日與合約標準。通常在集中化交易所進行,如芝加哥商品交易所或香港期貨交易所,市場透明度較高,價格公開、流動性好。

CFD 則多為場外交易(OTC),由平臺商自行報價,並無標準合約規格與到期日,只要保證金仍符合要求,持倉可以無限延續。這種靈活性吸引了不少希望隨時開平倉的日內交易者。但這也帶來一個問題:不同平臺之間的價格可能會出現輕微差異,投資者需要選擇受監管、透明度高的 CFD 經紀商以保障交易公平性。

在槓桿方面,期貨雖然也具備槓桿效應,但通常由交易所規定最低保證金比例,而 CFD 的槓桿則視乎平臺而定,可高達20倍、50倍甚至100倍。然而高槓桿意味著高風險,一旦價格逆向快速波動,資金極易出現爆倉風險。

哪種工具更適合你?

選擇哪種投資工具並無絕對答案,需視乎個人資金狀況、投資目標與風險承受能力而定。如果你傾向於穩健型投資,期望透過長期持股參與企業成長、收取股息,並能接受較低的槓桿與波動,那麼股票會是首選。它更適合注重基本面分析與價值投資的策略。

若你具備良好的市場敏感度,擁有短線操作經驗與風險控管能力,並希望靈活進出場、把握波動行情帶來的機會,CFD 則是一個不錯的選擇。不過你需要特別注意選擇合規且受監管的交易平臺,以免面對滑點、延遲或提現限制等問題。

至於期貨,則適合對市場具深度理解的進階投資人。尤其是對於有大宗商品、指數或利率操作經驗者,期貨市場的標準化與流動性會帶來更穩定的交易體驗。惟因期貨合約有固定到期日,交易策略也必須配合時間節奏安排,並承受價格跳空與資金調整壓力。

風險管理與香港投資者的特別注意事項

不論選擇差價合約與股票,或期貨,香港投資者都應特別留意稅務、監管與平臺安全問題。股票交易需繳付印花稅,交易記錄清晰明確;而 CFD 雖無此項成本,但如平臺設於海外,則有可能涉及 CRS(共同申報標準)下的資訊交換。投資者應確認平臺是否在英國、澳洲或香港等監管機構認可的地區註冊,以保障自身權益。

另外,由於 CFD 投資風險較高,不宜重倉操作。尤其在槓桿過高時,即使小幅波動也可能導致巨大損失。建議投資者設定止損點、使用模擬帳戶練習,並根據資金比例合理配置部位,避免盲目追求獲利。

結語: 差價合約與股票、期貨的比較

差價合約與股票之間的選擇,不只是一種操作習慣的差異,更反映了投資者對風險、靈活度與報酬的不同期待。CFD 是什麼?簡言之,它是一把雙刃劍,能放大獲利,也能迅速放大虧損。因此,在投資決策過程中,務必基於對自身能力與市場理解的認知,選擇最適合自己風格與目標的工具。在全球市場連結愈來愈緊密的今天,善用資訊與工具,就能讓你在投資路上站穩腳步。記住:選對工具,只是開始;持之以恆的學習與風控,才是長期勝出的關鍵。

選擇合適的 CFD 平台:你該注意什麼?

在決定使用 CFD 作為主要投資工具之前,選擇一家可靠的交易平台(CFD 平台 )是關鍵的一步。由於 CFD 多屬於場外交易(OTC),報價與風控機制主要由平台商管理,因此平台的信譽、監管資格與用戶保障政策,將直接影響你的交易體驗與資金安全。

VT Markets Hong Kong 是近年在亞洲地區受到關注的 CFD 經紀商之一,擁有澳洲 ASIC 與其他國際監管資格,提供多樣化的交易產品,包括股票、指數、外匯、大宗商品與加密資產。平台設計簡潔直觀,特別適合新手與進階交易者使用,並提供模擬帳戶與中文客服支援,協助用戶在交易過程中快速上手並即時解決問題。

選擇理想的 CFD 平台時,你可以特別留意以下幾點:

受監管資格明確 :如 FCA(英國)、ASIC(澳洲)、SFC(香港)等官方機構,保障用戶資金與操作規範。報價穩定與透明 :確保交易時不會因滑點、斷線或流動性問題而影響交易結果。具備風險控管工具 :如止損、限價單、追蹤停利及負餘額保護功能,是管理市場波動的必備條件。用戶介面與支援服務完善 :不論是桌面版還是手機 App,交易界面應簡單直觀,並提供多語言支援。

最後,選擇 CFD 平台就像選擇你的合作夥伴,不僅要看產品種類與手續費,更要重視平台的穩定性與透明度。像 VT Markets 這類具有實力背景與全球監管的業者,能為你提供更安心與穩定的交易體驗。

🧠 常見問題 FAQ:差價合約、股票與期貨的新手疑問

Q1:CFD 是不是只適合高手?我剛開始學投資,適合用嗎?

其實不一定。CFD 的確風險較高,特別是使用槓桿時,但如果你肯花時間學習、使用模擬帳戶練習並建立基本的風險控管習慣,新手一樣可以逐步上手。建議從低槓桿、熟悉的資產(如指數或黃金)開始,並設定嚴格的止損點。

Q2:我已經在買股票了,有必要轉用 CFD 嗎?

如果你的投資目標偏向長期持有、收股息或參與公司經營,那麼傳統股票仍是最適合的工具。但如果你想更靈活地操作市場波動、甚至在市場下跌時尋找機會,CFD 可作為輔助工具。兩者不一定互相排斥,反而可以根據情境混合使用。

Q3:期貨和 CFD 都可以雙向交易,有什麼決定性差別?

雖然兩者都允許做多做空,但 CFD 不設到期日且入場門檻相對較低,適合希望彈性操作、不受時間限制的投資者。期貨則更適合操作大型合約或特定商品的進階投資人,尤其是在流動性與價格透明度上,具有明顯優勢。

Q4:CFD 平台會「對賭」客戶嗎?這樣安全嗎?

這是許多新手常聽到的疑慮。其實並非所有 CFD 平台都「對賭」客戶。大型受監管的經紀商多半會採取混合模式(部分對沖、部分撮合),並設有嚴格監控機制與風控策略。選擇合法監管、評價良好的平台,基本上風險可控,且通常會提供負餘額保護機制。

Q5: 什麼是 CFD?可以用中文學習嗎?

CFD 是「差價合約」(Contract for Difference)的縮寫,是一種可以讓投資者從資產價格漲跌中獲利的衍生性金融工具。你不需要真正持有資產本身,只需針對價格波動進行買入或賣出。好消息是,現在市面上有許多平台(如 VT Markets Hong Kong)提供完整的 CFD 中文 教學資源