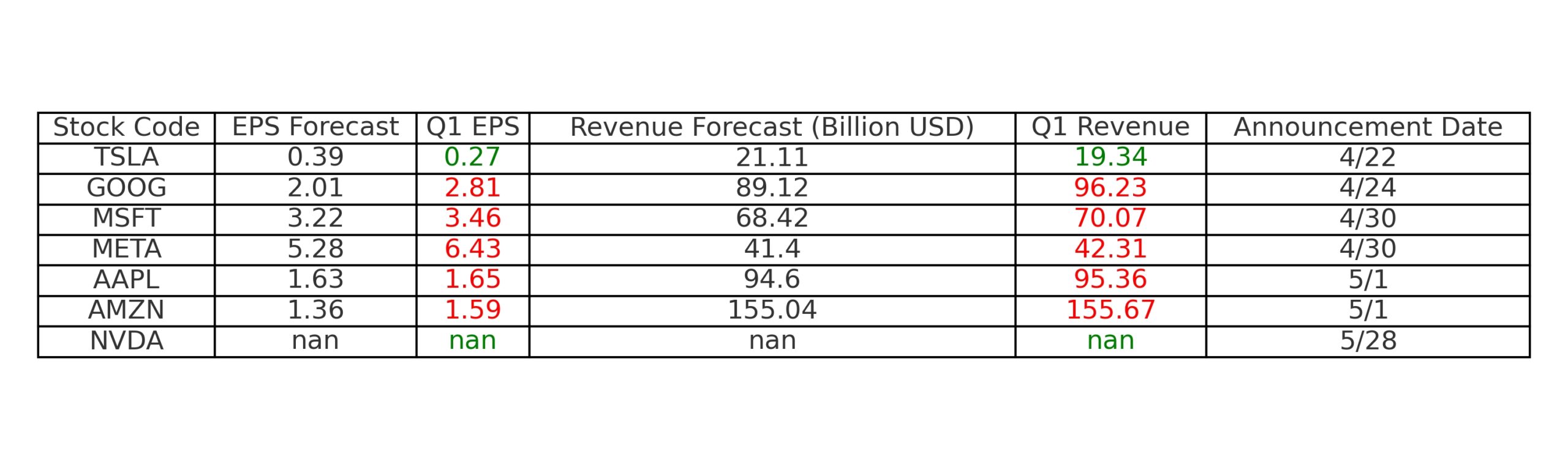

追蹤美元兌六種主要貨幣匯率的美元指數(DXY)從兩週低點99.50反彈後,穩定在100.00左右。儘管其具有韌性,但由於美國持續的財政不確定性,其上行空間有限。眾議院批准川普總統的稅收法案加劇了人們對美國債務增加的擔憂,預計未來十年美國債務將增加近3兆美元。穆迪將美國信用評等下調至Aa1,此舉影響了市場情緒。

貿易談判的影響

貿易談判陷入停滯也影響了市場信心,導致避險氛圍濃厚。不過,正面的經濟數據提供了一些支撐,5月份標準普爾全球綜合採購經理人指數初值升至52.1,顯示商業活動有所增長。從技術上講,美元指數正處於21天EMA 100.40下方的修正階段。動量指標顯示出混合前景,RSI約為45.79,MACD訊號顯示看漲情緒疲軟。99.50水平是關鍵支撐位,若突破則有進一步下跌的風險。

從更廣泛的角度來看,我們觀察到的是政治發展和潛在的經濟韌性之間的平衡行為。美元指數已顯示出一定的復甦能力,但短期內大幅上漲的空間有限。市場參與者已經注意到穆迪的降級,這影響了信心。儘管升至Aa1級別本身可能不會大幅改變部位,但它所傳達的有關長期財政責任的信息已使交易員對美元敞口更加謹慎。

矛盾的是,國會批准稅收法案並沒有激發美元的熱情。儘管旨在刺激成長,但預計十年內赤字將擴大3兆美元,這讓人對美國財政政策的可持續性產生了懷疑。這些預期現在被更動態地反映在價格中,開始抑制對美元的需求,特別是對安全、效益穩定的工具的需求。

情緒與經濟表現

與此同時,貿易談判仍處於僵局。僵局持續的時間越長,投資人就越會迴避與政策不確定性高相關的資產。這降低了因美元走強而引發的風險交易興趣。環境已變得更具防禦性,特別是大型基金已開始撤出投機性多頭部位。即便如此,PMI綜合指數表現強於預期——升至52.1——顯示商業部門仍在擴張。

該指數高於50,反映出製造業和服務業均在成長。它在一定程度上緩解了下行風險,這也解釋了為什麼人們不願意完全放棄美元。在政治喧囂之下,人們對經濟引擎仍有一定信心。

從技術面來看,隨著價格徘徊在21天指數移動平均線以下,區間開始收緊。RSI接近45表示略有看跌傾向,但沒有強勁勢頭,而MACD勉強維持在其訊號線上方。99.50的支撐位本月已兩次守住;然而,如果收盤價跌破該區域,可能會引發更大的拋售壓力,從而迫使基於動量的系統平掉多頭頭寸。

在目前設定下,移動平均線以下的壓縮通常是波動性擴大的前兆。由於各項指標閃爍著混合訊號,我們似乎處於觀望模式,但除非政治明朗或更好的宏觀數據再次出現,否則趨勢是向下的。目前,定位應考慮增加雙向風險。

頭條新聞周圍的飆升可能會繼續觸發演算法回應,尤其是在較短期限的衍生工具中。突破之前提到的支撐位可能會導致下一輪下跌,甚至可能在延長的交易中跌向98.80。值得注意的是,市場情緒仍然對每日新聞流敏感,即使與預期數據的輕微偏差也可能引發盤中波動。

對於參與槓桿策略的人來說,關注99.50–100.40區間內的流動性點可能是更有效的方法,而不是方向性押注。我們應該做好迅速轉變偏見的準備,特別是當人們對經濟數據趨勢或債務可持續性的共識發生轉變時。短期節奏並非由廣泛的信念驅動,而是由對相互衝突的訊號(包括技術訊號和基本訊號)的戰術反應所驅動。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。