財報季已如火如荼地展開,微軟、Meta、特斯拉、亞馬遜、蘋果和英特爾都將在2月發布財報。這些財報結果總體上為我們深入了解科技業如何為2026年做好準備提供了重要資訊。

這些公司在全球創新支出、股票指數表現和資本配置趨勢中佔據了相當大的份額。無論是研究結果或後續評論,都凸顯人工智慧正在超越實驗階段,進入一個以執行、效率和回報紀律為特徵的階段。

微軟

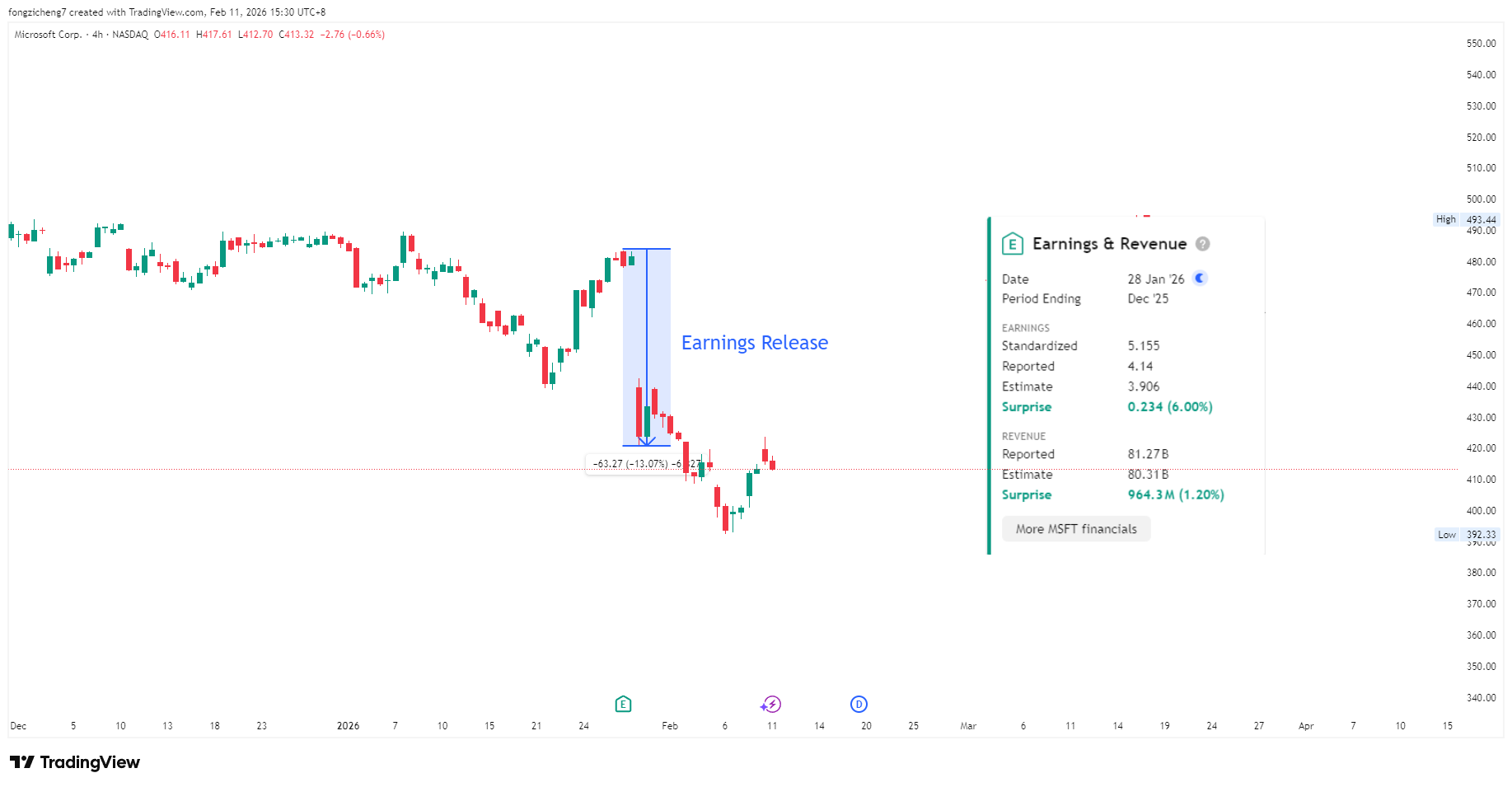

微軟的業績鞏固了其作為最均衡的大型科技公司之一的地位。雲端運算仍然是其主要的收入來源,但關鍵的轉變在於從人工智慧實驗轉向商業化。

微軟的下一階段將著重於利潤率和資本效率。人工智慧工作負載本質上是資本密集的,投資者越來越關注收入成長能否迅速超過基礎設施成本。

前景顯示經濟將穩定持續擴張,而不是急劇加速,這種趨勢通常會在宏觀經濟不確定時期吸引資本。

儘管微軟獲利超出預期 6%,營收也超出預期,但財報發布後的幾個交易日內,股價仍下跌超過 13%。這項反應表明,投資人目前關注的焦點不再是季度業績超預期,而是隨著人工智慧基礎設施投資加速,未來利潤率面臨的壓力。

在人工智慧主導地位已被市場消化的當下,僅僅依靠業績突破已遠遠不夠。現今,業績指引和資本密集度才是決定市場走向的關鍵因素。

分析展望

微軟進入2026年剩餘時間後,其成長階段可謂受限於產能。儘管市場需求仍然強勁,但擴張將越來越依賴資料中心的建成和電力供應,而不僅僅是軟體的普及。

估值將越來越取決於人工智慧的效率而非潛力。如果公司想要維持其高端定位,就必須證明基礎設施投資能夠產生與傳統軟體利潤率相當的回報。

元

Meta的獲利情況凸顯了其營運紀律的穩健性。廣告需求依然強勁,這得益於精準定位和自動化工具的改進,而持續的成本控制也持續支撐著獲利能力。同時,管理層明確表示,其長期目標仍堅定不移。

爭論的焦點已經轉移。市場不再質疑Meta是否有能力為未來的平台提供資金,而是關注它為了追求戰略主導地位,願意承受多大的短期獲利壓力。

該公司發布的指導意見表明,其有意在投資者信心與對人工智慧驅動的發現和互動進行持續投資之間取得平衡。

Meta股價在公佈獲利超出預期8%且營收也強於預期後,最初飆升近12%。然而,漲勢迅速消退,股價在幾天內回落至接近財報發布前的水平。

這項反應表明,投資人願意獎勵營運紀律,但對未來人工智慧資本支出的規模仍持謹慎態度。

在如今既需要成長又需要效率的市場中,強勁的季度業績必須轉化為持久的利潤率信心,才能維持上漲勢頭。

分析展望

Meta在2026年進入資本密集業務的成熟階段。能否持續維持20%的成長,取決於其在維持核心廣告利潤率的同時,能否為業界最雄心勃勃的人工智慧基礎設施項目之一提供資金支持。

如果利潤率保持穩定,投資理由就會更加充分。如果利潤率開始下降,投資人對報酬的審查力道將會迅速加大。

特斯拉

特斯拉的業績再次暴露了銷售擴張與利潤率維持之間的矛盾。車輛交付仍然是公司業務的核心,但持續的價格壓力和日益激烈的競爭繼續限制著盈利能力。

管理層堅持將特斯拉定位為垂直整合的技術和製造平台,而不是傳統的汽車製造商,從而強化了這樣一種說法:長期價值不僅僅在於汽車產量。

展望未來,執行力將比空談更重要。自動駕駛、儲能和軟體收入來源的進展將比表面上的成長更有分量。

結果提醒我們,結構性變革很少一帆風順,尤其是在全球競爭對手縮小技術差距的情況下。

特斯拉的獲利超出預期 10% 以上,但財報發布前後幾個交易日,股價卻下跌了約 5%。

市場反應冷淡,凸顯特斯拉的股價不再只依賴季度業績超預期。投資者仍然關注利潤率壓力、定價動態以及與自動駕駛和人工智慧研發相關的資金需求。

在基於未來選擇權的估值模式下,市場要求提供更清晰的證據,證明創新可以與永續獲利能力並存。

分析展望

進入2026年,特斯拉已逐漸脫離傳統的汽車估價指標。如今,其顛覆性溢價主要體現在自動駕駛技術上。

投資人不太關注特斯拉能生產多少輛汽車,而是更關心它能以多快的速度將其Robotaxi網路中蘊含的約2,490億美元的機會商業化。

核心風險在於所謂的「資本橋樑」。該公司必須從其日益成熟的汽車產品組合和不斷擴張的能源部門產生足夠的自由現金流,才能在不重返資本市場的情況下,為約200億美元的人工智慧和自動化投資提供資金。一旦執行出現問題,其估值將幾乎沒有令人失望的餘地。

亞馬遜

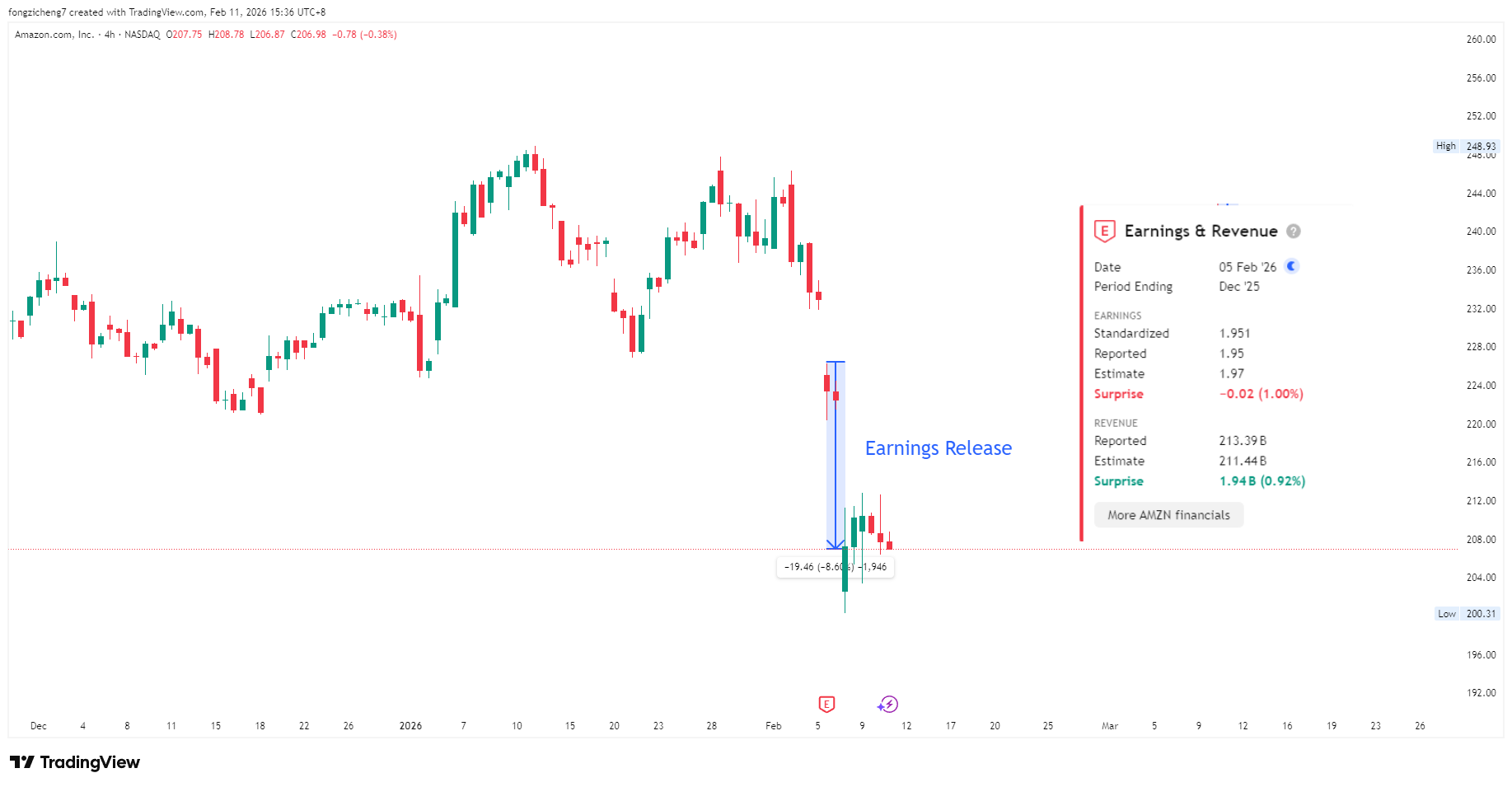

亞馬遜的財報顯示,其獲利能力和現金流紀律正穩步提升,並朝著穩健而重要的方向發展。電商部門的營運效率顯著提高,這體現在更嚴格的成本控制和更優的物流配送效率上,而AWS仍是集團估值的主要驅動力。

管理層的指引表明,公司將採取選擇性和針對性投資,而非全面擴張。對於亞馬遜這樣規模的公司而言,即使是微小的效率提升也能轉化為可觀的獲利成長。公司越來越注重資本報酬率,而非單純的營收成長。

亞馬遜公佈的營收超出預期,但略低於預期的利潤導致其股價在財報發布後的幾個交易日下跌了8%。市場反應凸顯了企業對獲利能力和成本控制的重視程度正在提高。

在人工智慧基礎設施支出持續高漲的環境下,投資人正在仔細審視營收成長能否轉化為持續的利潤率成長。僅靠營收成長已不足以支撐估值。

分析展望

亞馬遜進入2026財年之際,正處於建設階段,其優先事項是長期人工智慧定位,而非短期利潤成長。隨著基礎設施投資加速,其股權表現可能對零售銷售趨勢的敏感度降低,而更加依賴AWS的執行情況。

對投資人而言,核心問題在於AWS高達2,440億美元的創紀錄積壓訂單能否迅速轉化為實際利潤,從而抵消不斷上漲的基礎設施成本。如果積壓訂單轉換率保持強勁,估值支撐應能維持。反之,資產負債表壓力和自由現金流壓縮將更加明顯。

蘋果

蘋果的業績鞏固了其作為大型科技公司中最具防禦性的地位。硬體需求依然呈現週期性波動,營收成長也只是漸進式的,而非顛覆性的。然而,由於不斷壯大的服務生態系統和極其忠誠的用戶群體,該公司持續產生高度可預測的現金流。

展望未來,投資人更關注的是蘋果的韌性而非顛覆性創新。他們將關注新一輪升級換代的跡象,以及蘋果如何在不損害其長期以來對隱私和用戶體驗的重視的前提下,有效地將人工智慧融入其生態系統。

在其他產業普遍波動且資本密集的環境下,蘋果的財務穩定性和生態系統控制仍是其顯著優勢。

蘋果公佈的獲利和營收均超乎預期,業績穩健,股價在財報發布後小幅上漲。與一些同行不同,蘋果股價並未出現劇烈波動或漲幅逆轉。

這種謹慎的反應反映了蘋果將自身定位為一個以現金流為驅動的生態系統,而不是一個資本密集的人工智慧基礎設施項目。

投資者正在密切關注與人工智慧相關的支出,而蘋果相對的自律性和穩健的資產負債表為其估值提供了穩定性。

分析展望

蘋果公司在2026年剩餘時間裡奉行的策略,最貼切的描述就是戰略主權。透過避免參與人工智慧基礎設施的軍備競賽,該公司保持了相當大的財務靈活性,並維持了穩健的資產負債表。

如今,估值的關鍵在於人工智慧增強的Siri和更廣泛的軟體整合能否刺激持續的硬體升級週期。成功將增強利潤率的穩定性,並提升生態系的黏性。如果未能加速更新換代需求,成長將依賴服務的逐步擴張,而零件成本卻持續攀升。

英特爾

英特爾最新財報凸顯了該公司仍處於轉型期。在製造流程、產品競爭力以及外部合作方面取得進展固然重要,但最終的信譽將取決於執行力,而不僅僅是雄心壯志。

公司的發展不僅會影響自身股價,更會對整個半導體產業產生重大影響。實力增強的英特爾可望重塑供應鏈格局,提升運算和資料中心領域的競爭力。投資人可能更關注切實可見的成果,而非績效指引。

英特爾公佈的獲利和營收均超出預期,引發股價最初上漲超過10%。然而,漲勢很快就逆轉,股價在隨後的交易日中回吐了大部分漲幅。這種反應凸顯了投資人對資本密集轉型故事的謹慎態度。

儘管營運方面取得了進展,但市場仍專注於執行風險以及在先進晶片製造領域重獲競爭力所需的投資規模。

分析展望

英特爾進入2026年,這一年將考驗其將技術成就轉化為商業成功的能力。其股價能否回升,將取決於18A項目能否吸引蘋果或高通等大型外部核心客戶使用其新的製造設施。

在晶圓代工業務從成本中心轉變為收入來源之前,英特爾仍然是一項高波動性的轉型投資,其價值越來越受地緣政治因素的影響,而不是取決於短期獲利能力。

對市場的更廣泛影響

人工智慧仍然是這些財報和評論中的主導主題,但投資者的預期正在重新轉向回報率。資本支出正在增加,但對效率和現金流的關注度也在提高。

對於股票市場而言,集中風險仍然是一個關鍵問題。這些公司持續對指數表現產生重大影響,這意味著它們的整體表現也會對整體市場情緒產生重大影響。近期財報季顯示出市場穩定,這將對市場構成支撐,但如果沒有更明確的成長加速跡象,不太可能像我們之前看到的那樣引發強勁反彈。

交易員接下來應該關注什麼

展望2026年,投資者應密切注意三個關鍵因素。人工智慧投資能否轉化為永續的收入成長,將是投資者最為關注的因素之一。

我們也應密切關注利潤率趨勢,因為企業需要在創新與自律之間尋求平衡。最後,可能重塑全球技術供應鏈的監管和地緣政治發展也將對市場產生至關重要的影響。

大型科技公司進入2026年,其發展基調將更重視穩健執行而非加速擴張。它們更關注穩定性、信譽和現金流,而非大膽承諾。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。