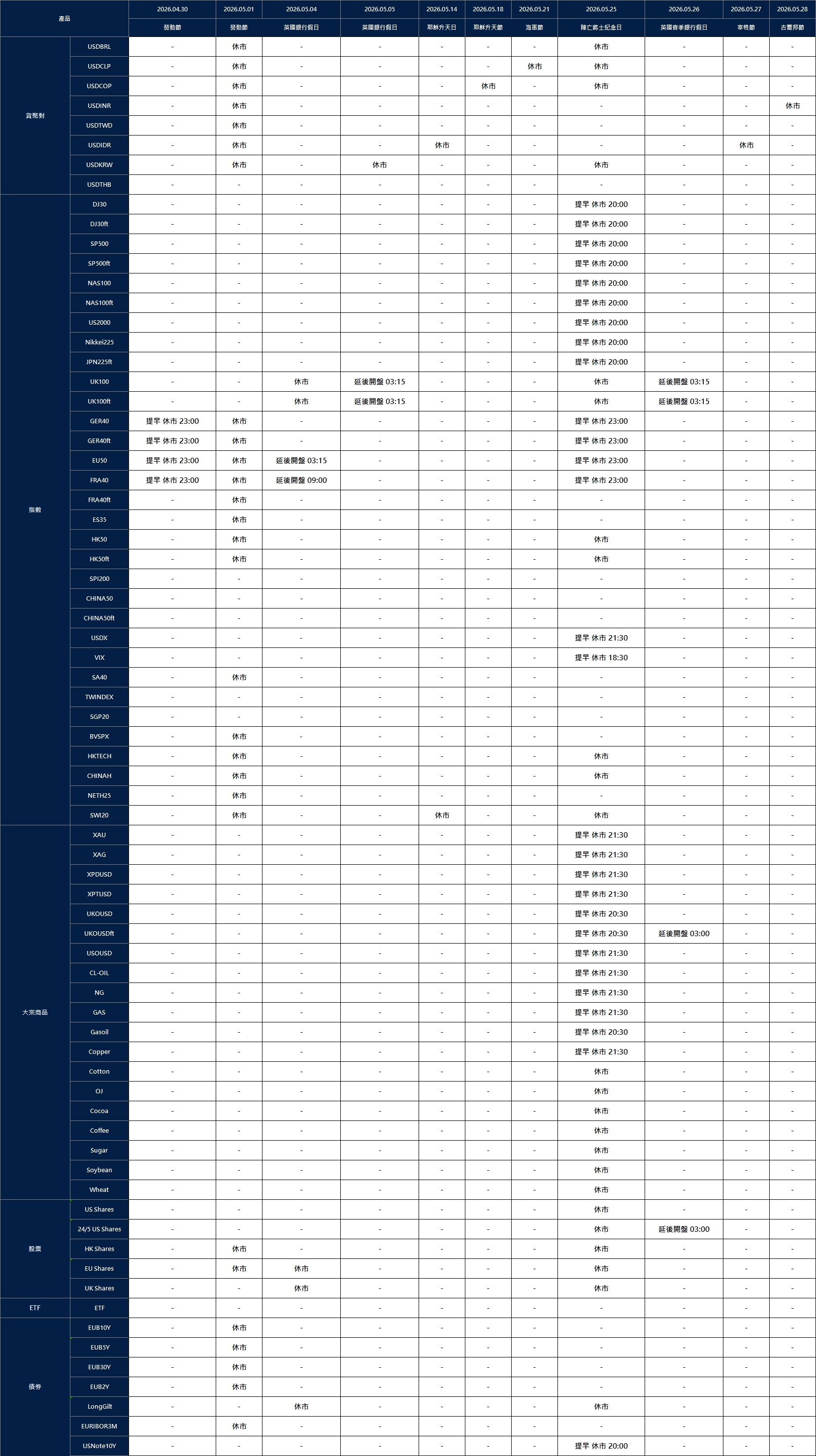

重點整理

現貨黃金(即期交割的黃金價格)下跌 1.1%,至每盎司 4,628.88 美元(格林威治時間 0553),為 4 月 7 日以來最低。

美國 6 月交割的黃金期貨(約定未來交割的合約)下跌 1.1%,至 4,643.70 美元;現貨白銀下跌 3%,至 73.23 美元。

圖表上 XAU/USD(黃金兌美元的代號)報 4,625.56,下跌 54.26 點或 1.16%;價格低於 5 日、10 日、20 日移動平均線(把一段時間價格取平均,用來看趨勢)。

週二黃金跌至三週低點。交易者(市場買賣者)不再只看戰爭風險本身,而更在意戰爭對通膨(物價普遍上漲)與利率(借錢成本)的影響。現貨黃金在格林威治時間 0553 下跌 1.1%,至每盎司 4,628.88 美元,為 4 月 7 日以來最低;美國 6 月交割黃金期貨也下跌 1.1%,至 4,643.70 美元。

這波下跌看起來不太符合直覺。黃金通常在地緣政治緊張時會被買進作為避險(在不確定時買入較保值的資產)。但這次衝突推升油價、讓荷姆茲海峽(中東重要運油航道)大致關閉,市場擔心通膨可能更久不退(黏著性通膨:物價壓力不容易降)。因此,資金從傳統避險買盤轉向關注利率風險(利率維持高檔的可能)。

美元也小幅走強,帶來額外壓力。美元變強會讓使用其他貨幣的買家覺得黃金更貴。當美元走強、同時債券殖利率(債券報酬率指標)維持偏高時,即使地緣政治仍緊張,黃金也可能轉弱。

油價站上 110 美元,改變黃金交易邏輯

在荷姆茲海峽大致關閉的情況下,油價維持在每桶 110 美元以上。這會影響黃金,因為原油價格上升可能推高運輸與生產成本,進而推升整體通膨(headline inflation:包含能源與食品的總體通膨)。如果各國央行(負責貨幣政策的機構)擔心「第二輪通膨」(成本上升帶動更廣泛漲價)擴大,就更不容易降息(降低利率)。

黃金常被視為抗通膨工具(通膨避險),但黃金本身不會產生利息或股息(不付息資產)。當市場預期利率會更久維持在高檔(higher-for-longer),能提供利息的資產(例如債券、存款)就更有吸引力。因此,即使通膨疑慮升高,金價仍可能下跌。

中東局勢仍是主要推手。有美國官員表示,總統唐納・川普對伊朗最新的提案不滿,該提案旨在結束這場已持續兩個月的戰爭。這降低了達成和解的希望。這場衝突擾亂能源供應、推升通膨,並造成數千人死亡。

聯準會決策讓交易者先觀望

市場普遍預期聯準會(Federal Reserve,美國中央銀行)在週三為期兩天的會議結束時,將把利率維持不變。關鍵不只在是否升降息,而在於聯準會對通膨、能源價格與未來政策路徑(之後可能怎麼調利率)的說法。官員正在評估是否要暗示可能升息,因油價衝擊(能源突然變貴)讓前景更複雜。

Marex 的 Edward Meir 認為,聯準會短期可能先不動利率,若全球經濟放緩,可能在第四季稍晚降息。這對黃金形成分歧訊號:短期而言,通膨不易下降與美元走強可能壓抑金價;但之後若成長降溫、降息預期回來,黃金可能再度獲得支撐。

交易者本週也會關注歐洲央行(ECB)、英格蘭銀行(BoE)與加拿大央行(BoC)。若主要央行語氣偏謹慎(表示仍擔心通膨、傾向維持緊縮),可能繼續對金價不利。若語氣轉向溫和(偏向未來可降息),且搭配經濟數據走弱,則可能讓黃金作為防禦資產(偏保守配置)再度受青睞。

地緣政治仍決定突破風險

目前金市在「外交進展」與「通膨風險」之間拉鋸。若美國與伊朗達成協議或臨時協議,油價可能回落、美元可能轉弱,金價或重新獲得上漲動能。協議若讓美元走弱,也可能助長金價上行。

若談判失敗,市場第一時間反應仍可能很複雜。新的衝突風險可能帶動避險需求,但油價再飆也可能讓通膨疑慮升高、支撐美元。這代表黃金要重新走出強勢多頭(明確上升趨勢),可能需要美元明顯走弱,而不只是地緣政治恐慌。

目前油價仍高、聯準會仍是焦點,交易者似乎不願追高買入黃金。

技術分析

XAUUSD 目前在 4625 附近交易,延續回檔(上漲後的下修)走勢;價格跌破短線支撐(容易出現買盤的價位)後,持續從 4 月中旬的盤整區(consolidation:價格在一段區間內來回)往下滑。先前金價無法在 4700–4750 區間 上方維持上漲力道後,賣壓再度增加。

就技術面(用圖表與價格行為判斷)來看,短期偏空(bearish:較可能下跌)。價格已跌破 5 日(4688) 與 10 日(4739) 移動平均線,兩者開始下彎,並成為近端壓力(容易遇到賣盤的價位)。20 日(4733) 均線也在現價之上且開始走平,顯示多頭動能減弱,市場轉入修正期(correction:回檔整理)。

觀察重點價位:

支撐: 4600 → 4500 → 4400壓力: 4685 → 4740 → 4850

目前市場正在測試 4600 支撐區 ,這是短線關鍵位置。若明顯跌破,可能打開下探 4500 的空間;若賣壓加速,還有更深下行風險。

上方方面,4685 是近端壓力。反彈到此區間可能遇到賣壓;除非價格能重新站回 4740 附近,才較有機會讓結構轉穩,並顯示跌勢暫歇。

整體來看,黃金正失守支撐並轉為修正下跌趨勢 ,短期動能偏向賣方。焦點在 4600 是否守住 ,或市場是否續跌至更深支撐。

貴金屬普遍走弱

受壓的不只黃金。現貨白銀下跌 3%,至每盎司 73.23 美元;白金下跌 1.5%,至 1,953.50 美元;鈀金下跌 2.1%,至 1,445.50 美元。

這種全面轉弱顯示,行情不只是黃金單一因素。美元轉強、央行政策風險回到市場核心,交易者正在降低對整體貴金屬的曝險(持有部位與風險)。

白銀下跌 3% 也反映出與景氣較相關的金屬同樣承壓。若能源價格走高推升成本、同時需求預期轉弱,白金與鈀金可能仍偏脆弱。

謹慎展望

只要 XAU/USD 仍在 4,688.75 下方,且低於 4,733.44 至 4,739.66 的移動平均線區(均線壓力帶),黃金可能持續承壓。若跌破 4,623.39,回檔加深、下探 4,402.31 的風險將上升。

交易者提問 為什麼黃金跌到三週低點?

因為交易者把焦點放在油價帶動的通膨風險,以及即將到來的央行決策。

現貨黃金在格林威治時間 0553 下跌 1.1%,至每盎司 4,628.88 美元,為 4 月 7 日以來最低;美國 6 月交割黃金期貨也下跌 1.1%,至 4,643.70 美元。

為什麼高油價會壓抑黃金?

高油價會推高運輸與生產成本,讓通膨壓力更難下降。

油價在每桶 110 美元以上徘徊,且荷姆茲海峽大致關閉。若油價讓通膨長期偏高,央行可能延後降息,或更久維持緊縮政策(利率偏高)。這會壓抑黃金,因為黃金不會付利息。

黃金還算避險資產嗎?

黃金仍是避險資產,但當美元走強、利率預期偏高時,表現可能受限。

這次地緣政治風險依然高,但交易者同時關注通膨、聯準會與美元,使黃金對利率風險更敏感。

市場預期聯準會會怎麼做?

市場普遍預期聯準會在週三兩天會議結束時,將利率維持不變。

利率決定本身未必讓市場意外。交易者會更關注聯準會的語氣,尤其是官員是否更擔心油價帶動的通膨,或更在意全球經濟放緩。

聯準會今年稍晚可能支撐金價嗎?

若聯準會釋出降息仍有可能的訊號,黃金在今年稍晚可能重新獲得支撐。

立即開始交易 – 點擊這裡 創建您的 VT Markets 真實賬戶

{kind=link}