重點總結

美元指數(USDX)在前一交易日上漲近1%後,穩定在98.5附近。

美國和以色列對伊朗不斷升級的軍事行動推高了避險資產的需求。

能源價格上漲加劇了人們對通膨的擔憂,並推遲了市場對聯準會降息的預期。

市場目前預期聯準會下一次降息將在9月而不是7月進行。

美元受全球風險溢酬支撐

由於中東緊張局勢加劇,投資者尋求避險,美元指數在前一交易日上漲近1%後,徘徊在98.5附近。

有報導稱,華盛頓可能會大幅加強對伊朗的軍事行動,目標是飛彈生產、無人機計畫和海軍資產,加劇了市場的風險規避情緒。

在地緣政治緊張時期,美元通常會受益於其儲備貨幣地位和美國國債市場的雄厚實力。

資本向防禦性方向轉移,也印證了這項動態。

能源衝擊使降息前景更加複雜

美元走強並非完全是避險情緒所致。

受衝突升級影響,油價上漲引發了人們對通膨的擔憂。

能源成本上漲會推高運輸、製造業和消費品價格,可能阻礙聯準會實現通膨目標。

因此,市場已將聯準會下次降息的預期從先前的7月推遲到9月。

然而,市場仍普遍預期今年將有約兩次25個基點的降息。

重新定價反映出持續的能源驅動通膨將如何影響政策時機的不確定性日益增加。

能源進口經濟體面臨的壓力

高企的油價對主要能源進口經濟體,特別是歐洲和日本,造成了越來越大的壓力。

能源成本上漲可能擴大貿易逆差,擠壓企業利潤空間,並抑制經濟成長預期。

這種趨勢導致歐元和日圓兌美元相對走弱。

這種差異凸顯了商品衝擊如何透過通貨膨脹和貿易管道改變貨幣表現。

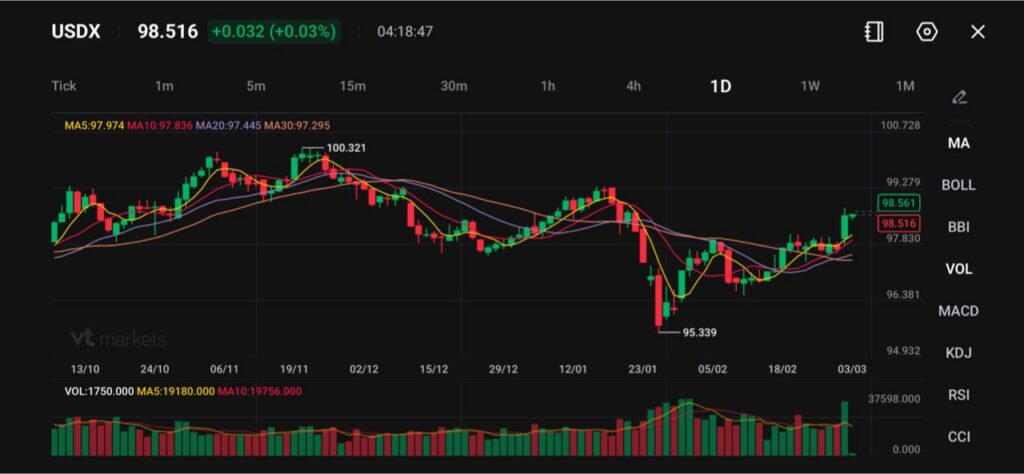

美元指數技術展望

美元指數(USDX)交投於98.52附近,盤中小幅走高,此前美元自1月觸及95.34低點反彈後持續穩定。

整體走勢顯示,在經歷了冬季中期的大幅下跌後,美元正進入復甦階段。

在日線圖上,價格目前守在短期移動平均線之上。

5日均線(97.97)和10日均線(97.84)呈上升趨勢,而20日均線(97.45)和30日均線(97.30)則略低於當前價格,並開始趨於平緩。

這種走勢顯示短期動能正在改善,美元正試圖建構更高的底部。

目前阻力位在98.80–99.30附近,先前的鞏固和反彈都發生在這裡。

若能持續突破 99.30,將強化復甦勢頭,並開啟通往100.00–100.30心理區域的道路。

下檔方面,初步支撐位在97.80附近,隨後在97.30-97.50附近有更強的支撐。

若跌破 97.30,反彈結構將減弱,並可能使動能轉為下行。

立即了解更多關於VT Markets指數交易的資訊。

常見問題解答

-

美元為何上漲?

由於中東緊張局勢升級,避險需求增加,加之市場預期能源價格上漲可能延後聯準會降息,而美元因此走強。

-

油價上漲如何支撐美元?

油價上漲可能加劇美國通膨壓力,從而降低聯準會降息的緊迫性。預期降息次數減少通常會透過收益率差支撐美元。

-

歐元和日圓為何面臨壓力?

歐洲和日本是主要的能源進口國。油價上漲會增加它們的進口成本,並可能削弱經濟成長前景,從而對它們的貨幣兌美元匯率構成下行壓力。

-

聯準會降息預期是否發生了變化?

是的。市場已將聯準會下次降息的預期從7月推遲到9月,儘管市場普遍預期今年將降息兩次。

-

什麼因素會導緻美元走弱?

地緣政治緊張局勢迅速緩和、能源價格下跌或美國經濟數據顯著疲軟,都可能減少避險資金流入,並重新燃起市場對早期降息的預期。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。