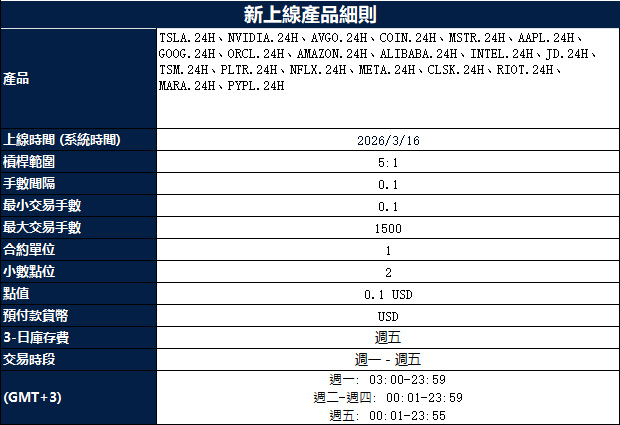

根據 Bloomberg 報導,川普政府計畫從美國緊急石油儲備釋出 1.72 億桶原油。這是國際協調行動的一部分,目的是緩解因「伊朗戰爭」造成的原油與汽油價格上漲。

這些原油將來自美國能源部的「戰略石油儲備」(Strategic Petroleum Reserve,簡稱 SPR:由政府建立的國家石油備用庫,用於供應中斷時穩定市場)。此舉也屬於「國際能源總署」(International Energy Agency,簡稱 IEA:主要工業國家的能源合作組織)成員國方案的一部分,將在全球儲備中合計釋出 4 億桶。

2025 年的市場反應

預計下週開始交付,並持續約 120 天。消息公布後,原油價格上漲,「西德州中級原油」(West Texas Intermediate,簡稱 WTI:美國主要基準原油價格指標)上漲 4.38% 至每桶 90.80 美元。

回顧 2025 年,關鍵在於市場如何解讀這次在伊朗戰爭期間的大規模釋儲。原本宣布釋出 4 億桶是為了壓低價格,但原油卻立刻上衝逾 4% 到 90 美元。這顯示市場把釋儲視為「緊張訊號」,認為它在證實供應嚴重不足,而不是解決方案。

一年後,這項行動讓政府庫存降到偏低水位。例如,美國 SPR 目前約 3.62 億桶,接近 40 年低點,使得面對新的「供應衝擊」(供應突然中斷或大幅減少)時,可用的緩衝更少。這種「安全墊」不足,是 2026 年 3 月市場的重要因素。

目前 WTI 約在每桶 85 美元附近,市場仍因紅海航運受阻與烏克蘭衝突未解而緊繃。這些風險加上全球庫存偏低,使局勢更脆弱,任何干擾都可能引發明顯漲價。我們認為市場尚未充分反映這種脆弱性。

以波動做交易布局

因此,未來幾週可考慮布局價格向上波動。可買入夏季合約的「買權」(call option:支付權利金後,取得未來以特定價格買入的權利)、「履約價」(strike price:期權約定的買入或賣出價格)約在 95 或 100 美元附近;若地緣政治緊張升高,可能帶來可觀報酬。也可賣出「價外賣權」(out-of-the-money put option:履約價低於現價的賣權,較不容易被行使),收取「權利金」(premium:期權價格),押注供應吃緊不致讓價格大跌。

這個看法也受到 OPEC+ 的做法支持。OPEC+(石油輸出國組織及其盟友)近期決定把「減產」(production cuts:主動降低產量)延長到第二季,顯示他們希望為價格設定下限。他們等於把多餘供應拿掉,使供需更緊。

這個觀點的主要風險,是衝突突然出現外交突破,或全球經濟明顯放緩導致需求下滑。我們需要密切追蹤航運資料與每週庫存報告,觀察是否出現消費轉弱的跡象。

立即開始交易 – 點擊這裡創建您的 VT Markets 真實賬戶