重點整理

- 涉及主要產油地區的衝突,常讓全球原油與天然氣價格短時間上漲。

- 1973 年石油禁運、波斯灣戰爭等事件顯示,地緣政治衝擊(指國家之間的政治與軍事局勢變化)可以很快帶動能源市場波動。

- 伊朗與以色列衝突引發類似擔憂,因為中東仍是全球石油供應的核心地區。

燃油價格與全球地緣政治密切相關。當產能或運輸集中在能源產區的地區發生衝突時,石油市場常會迅速反應,推高原油(尚未提煉的石油)價格,之後也往往讓一般人加油的汽油價格上升。

這種情況在近代歷史多次出現。從 1973 年石油危機到近年的衝突,只要戰事威脅到石油生產或運輸路線,就常引發能源價格短期劇烈上漲。

如今對伊朗—以色列衝突與油價、汽油價格的擔心,也符合這個模式。市場再度緊盯中東局勢,因為這裡仍是全球重要的石油供應來源。

了解戰爭如何影響能源市場(指原油、天然氣等商品的買賣市場)有助於理解:為什麼地緣政治緊張時,燃油價格常會上升。

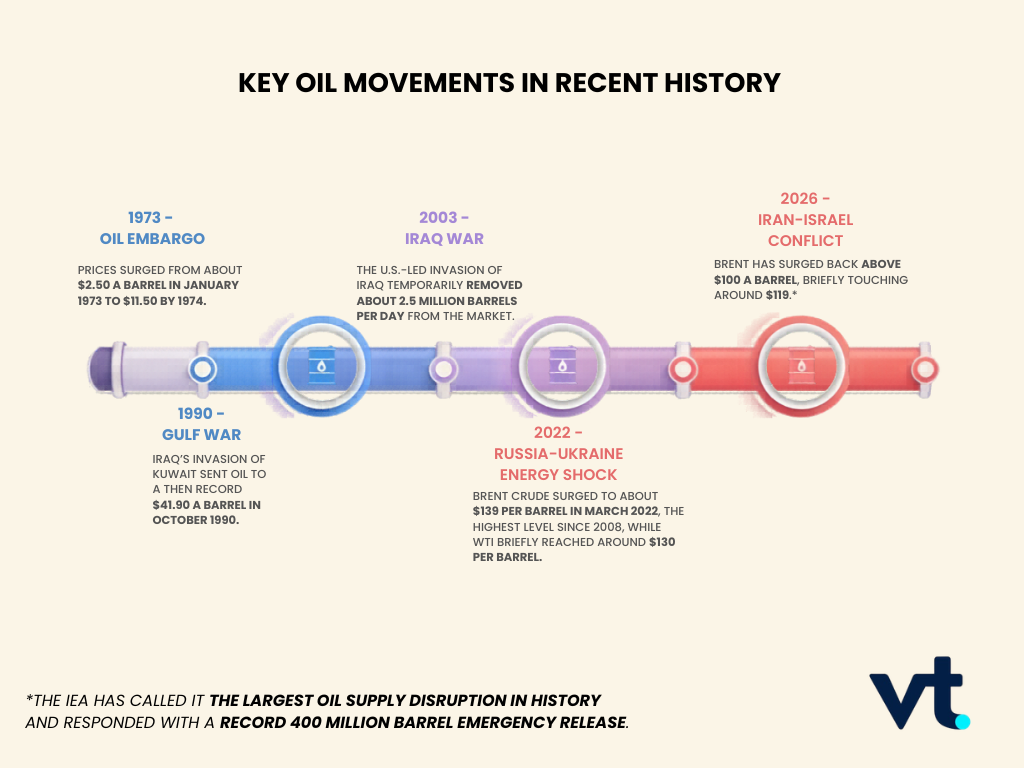

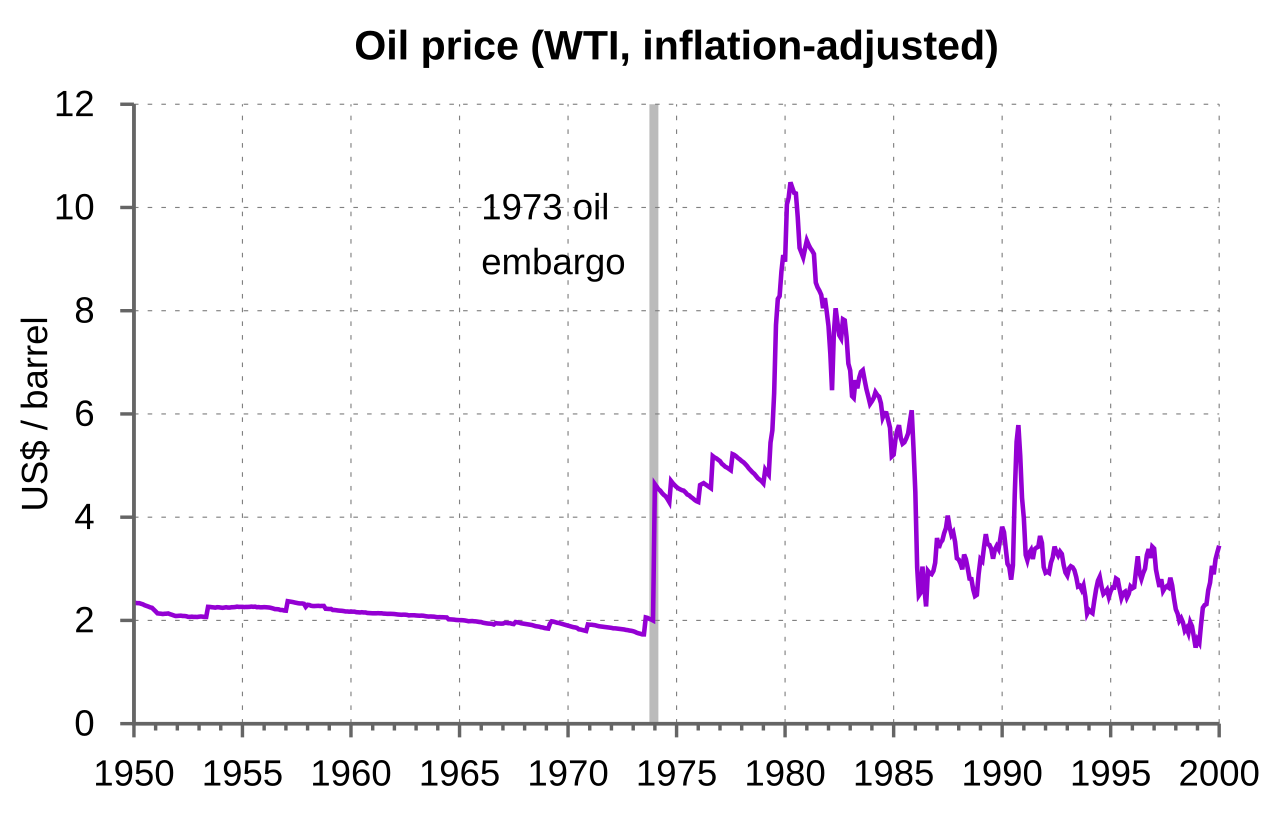

1973 年石油危機:第一次全球能源震盪

戰爭推升燃油價格的典型案例之一,是1973 年石油危機。

來源:Wikipedia

贖罪日戰爭(以色列與多個阿拉伯國家之間的戰爭)之後,石油輸出國組織(OPEC,指主要產油國組成、會協調產量與政策的組織)對支持以色列的國家實施石油禁運(限制或停止出口)。

影響很快出現。

油價在數月內暴漲到近四倍,西方多國出現燃料短缺,加油站排起長龍。能源成本上升推高通膨(物價普遍上漲)、拖慢經濟成長,也讓各國的能源政策出現長期改變。

這場危機顯示:中東的地緣政治緊張能迅速擾亂能源市場,並推高全球汽油價格。

波斯灣戰爭與油價大幅波動

另一個重要例子是1990 年波斯灣戰爭,當時伊拉克入侵科威特。

兩國都是重要產油國。入侵行動引發外界擔心,整個地區的產油可能受影響。

來源:The Guardian

當不確定性擴散到能源市場時,油價在數週內大幅上漲。交易者(在市場買賣商品的人)預期供應可能短缺,並把地緣政治風險(因戰爭或政治事件造成價格波動的風險)反映到價格裡。

雖然後來在國際介入後產量逐步穩定,但這次事件再次提醒市場:即使只是衝突風險出現,也可能讓主要產油地區的價格劇烈波動。

俄烏戰爭與近代能源震盪

較近期的俄烏戰爭也引發一波能源價格上漲。

俄羅斯是全球最大的原油與天然氣生產國之一。2022 年戰事爆發後,全球能源市場很快反應,擔心供應中斷,並憂慮針對俄羅斯出口的制裁(政府限制貿易或金融往來的措施)。

油價明顯上升,歐洲天然氣價格也大幅飆升。全球燃油成本上揚,推升通膨,並迫使各國政府與中央銀行(負責利率與貨幣政策的機構)面對更高的能源帳單。

這再次說明:全球燃油價格與地緣政治穩定高度連動。

為什麼伊朗—以色列衝突對油市重要

目前的伊朗—以色列衝突讓外界再度擔心汽油價格,原因在於中東對全球能源供應至關重要。

以下幾點讓這個地區對油市特別關鍵。

關鍵海運航道

其中最重要的是荷莫茲海峽(Strait of Hormuz,位於伊朗與阿曼之間的狹窄海域)。全球每天約五分之一的海運原油都會經過這裡。

若荷莫茲海峽的航運(船隻運輸)受干擾,可能影響全球供應並推高原油價格。

區域產量

中東仍是全球最大的產油區之一。波灣各國每天向全球市場出口數百萬桶原油(桶是原油常用的計量單位)。

衝突升級會提高生產或運輸基礎設施(如油田、管線、港口)受影響的風險。

市場心理

能源交易者常在供應真正中斷前就先對地緣政治風險做反應。即使只是「可能升級」,油價也可能上漲,因為市場會把不確定性先算進價格。

因此,伊朗—以色列戰事與汽油價格常一起出現在財經新聞標題。

為什麼油價會影響汽油價格

原油通常是加油站零售價格中占比最大的成本。

當地緣政治緊張推升油價時,煉油商(把原油加工成汽油、柴油的公司)買原油的成本會增加,成本沿著供應鏈(從生產、運輸、煉製到零售的流程)傳導,最後讓汽油與柴油價格上升。

因此,推高油價的全球衝突,往往也會帶動汽油價格上漲。

油價不只影響汽油。也可閱讀油價如何影響 AI 革命(人工智慧技術與產業快速擴張)這篇說明。

歷史對未來汽油價格的提示

歷史顯示,地緣政治衝突常造成油價與燃油成本的短期飆升。

但長期影響取決於幾個因素:

- 石油供應是否真的中斷

- 衝突持續多久

- 產油國是否能快速調整產量,讓市場回穩

多數情況下,一旦市場相信供應能維持穩定,價格就會回穩;但若緊張長期存在,能源市場可能長時間維持大幅波動。

全球經濟高度依賴石油,因此地緣政治發展很可能在未來多年持續影響燃油價格。

結論

從 1973 年石油禁運到俄烏戰爭,歷史一再顯示:地緣政治衝突常讓原油與天然氣價格短期飆升。

伊朗—以色列衝突引發類似擔憂,因為中東在全球能源供應中的核心地位,以及荷莫茲海峽等航道的重要性。

快速複習

- 為什麼伊朗—以色列戰爭會影響汽油價格?

因為中東衝突可能干擾全球石油供應與海運航道。當交易者擔心供應短缺時,原油價格常先上漲,之後可能推高汽油與柴油價格。 - 戰爭一定會讓汽油變貴嗎?

不一定,但若衝突涉及主要產油區或重要運輸路線,常會推升汽油價格。市場往往在實際中斷前就先反應供應風險。 - 為什麼中東衝突會影響全球燃油價格?

因為中東在全球原油產量與出口中占很大比重。像荷莫茲海峽這類重要航道承載大量原油運輸,任何供應風險都可能推高國際價格。 - 油價飆升會多快反映到汽油價格?

可能在幾天到幾週內反映,取決於各國與燃油供應鏈。最終影響也與煉製成本、運輸成本、稅金,以及零售端調價速度有關。 - 過去戰爭真的造成過燃油暴漲嗎?

有。例子包括 1973 年石油危機、1990 年波斯灣戰爭、2022 年俄烏戰爭。這些衝突都引發供應擔憂,推高油價與燃油價格。 - 油價與汽油價格的關係是什麼?

油價是汽油價格的重要成本,因為原油會被煉製成汽油與柴油。原油變貴,製造燃油的成本通常也會上升,最後反映在加油站價格。 - 如果衝突持續,汽油價格仍可能下跌嗎?

可能。若市場相信供應仍穩定、產油國增產,或需求變弱,汽油價格仍可能下跌。燃油價格不只看事件本身,也看市場預期。 - 為什麼交易者特別關注荷莫茲海峽?

因為它是全球最重要的原油海運航道之一。若此處受阻,全球能源運輸會放慢,油價可能迅速上升。

立即開始交易 – 點擊這裡創建您的 VT Markets 真實賬戶