重點摘要

中東衝突使美國原油(USOil)維持高檔,可能讓市場延後對聯準會(Fed,美國中央銀行)降息的預期。

黃金兌美元(XAUUSD)測試 4,996 附近的下方流動性(指市場上可被觸發的買賣單與成交量集中處);美元指數(USDX)進入盤整(在區間內震盪)。

日本央行(BOJ)利率決議可能影響美元兌日圓(USDJPY),價格逼近 160。

聯邦公開市場委員會(FOMC,聯準會的利率決策會議)記者會可能重新定調市場對利率的看法。

市場正在回應一場地緣政治對抗,起點是 2026 年 2 月 28 日的「史詩怒火行動(Operation Epic Fury)」 。原本是美國的定點打擊(只打特定目標),現在擴大成區域衝突,結束時間不明。

戰事影響已不只在軍事新聞,開始牽動整體經濟(宏觀經濟,指通膨、成長、利率等大方向)。交易者關注:美國經濟能承受多久的高能源價格與地緣風險。

布蘭特原油(Brent crude,國際原油指標之一)從約 每桶 70 美元漲到 110 美元以上 ,代表市場快速把地緣風險的成本反映到價格。分析師警告:若油價維持在 130 美元以上,2026 年上半年 全球 GDP(國內生產毛額,指一段時間內的總產出)成長可能下滑約 0.6%。

若油價續漲,通膨預期(大家對未來物價上漲的想法)可能再度升高,讓聯準會降息延後。

市場可能「出現裂縫」的點

能源市場對消費的影響,通常比多數經濟指標更快出現。

歷史上,美國汽油價格接近 每加侖 4.00 美元 時,常會引發消費支出明顯下滑。這通常是整體經濟開始明顯感受到油價上漲衝擊的門檻。

若消費轉弱但通膨仍高,聯準會會面臨兩難:要保經濟成長,還是壓物價。

對交易者來說,這代表風險兩面都在。

若成長放緩,股票與加密貨幣通常偏弱;黃金則可能因不確定性與避險需求受益。

能源價格造成的民眾壓力,可能讓黃金兌美元(XAUUSD)、比特幣兌美元(BTCUSD)與標普 500 指數(SP500)波動放大。

荷姆茲海峽與全球石油供給

能源供給風險也成為主要焦點。

全球約 20% 的石油供應會經過荷姆茲海峽(Strait of Hormuz) ,它是全球貿易中最關鍵的能源咽喉點(chokepoint,指一旦受阻就會影響大量運輸的狹窄通道)。

只要該區航線或油輪通行受威脅,油價就可能立刻上漲。

美國海軍可嘗試確保航道安全,但需要大量且長期的軍力部署。戰略石油儲備(Strategic petroleum reserves,政府為應急而存的石油)可緩解短期中斷,但無法完全抵消長時間的供應衝擊。

若荷姆茲海峽持續受到威脅,油價可能維持高檔,通膨壓力也會延續。

想了解戰爭如何影響油價,可閱讀我們的觀點文章 這裡 。

停滯性通膨風險

市場最棘手的情況,是停滯性通膨(stagflation:經濟成長疲弱,同時通膨偏高)。

油價上漲會推高通膨,也會壓縮消費、降低企業獲利。結果是成長放慢,但物價仍高。

這讓聯準會陷入政策難題。一般情況下,為了壓通膨會維持高利率;但若經濟急速降溫或市場大跌,決策者可能更想放鬆金融環境(讓借貸成本下降、資金更容易流動)。

地緣政治也讓爭論更複雜。有些分析師認為,若在國安危機期間出現嚴重市場崩跌,政治壓力可能使聯準會更激進降息。

停滯性通膨通常會讓外匯、商品與股市波動加劇。

消耗戰與市場心理

這場衝突也帶來「誰撐得久」的考驗,市場必須納入評估。

伊朗建立了分散式防禦架構(decentralised defence structure:把指揮與資源分散,不集中在單一中心),用來承受長期攻擊。它不依賴單一指揮中心,而是以多個區域運作,即使領導或指揮體系受干擾,各區仍可繼續運作。

這種做法目的是拉長衝突時間,讓對手付出更高經濟成本。

衝突拖越久,油價、通膨與金融市場的壓力越大。

長期衝突會提高油價長時間大幅波動、以及整體經濟不穩的機率。

值得關注的主要代號

XAUUSD|BTCUSD|USDX|SP500|USDJPY

重要事件

日期 貨幣 事件 預測 前值 分析師備註 3 月 17 日 AUD 澳洲央行(RBA)記者會 — — 澳洲央行語氣可能影響亞洲風險情緒(市場願不願意承擔風險) 3 月 18 日 CAD 加拿大央行(BOC)記者會 — — 對通膨前景的指引可能影響與油價連動的貨幣 3 月 19 日 USD 聯邦公開市場委員會(FOMC)記者會 — — 市場評估油價推升通膨是否會讓降息延後 3 月 19 日 JPY 日本央行(BOJ)政策利率 — — USDJPY 接近 160,代表更容易引發干預敏感度(市場更在意官方可能出手) 3 月 19 日 GBP 官方銀行利率(英國政策利率) — — 英國政策走向可能影響英鎊波動 3 月 19 日 EUR 歐洲央行(ECB)記者會 — — 歐洲央行談話可能影響歐元兌美元(EURUSD)與美元指數(USDX)方向

想掌握更多經濟事件,可查看 VT Markets 的 經濟日曆(Economic Calendar:列出重要數據與央行事件的時間表) 。

本週主要走勢

黃金(XAUUSD)

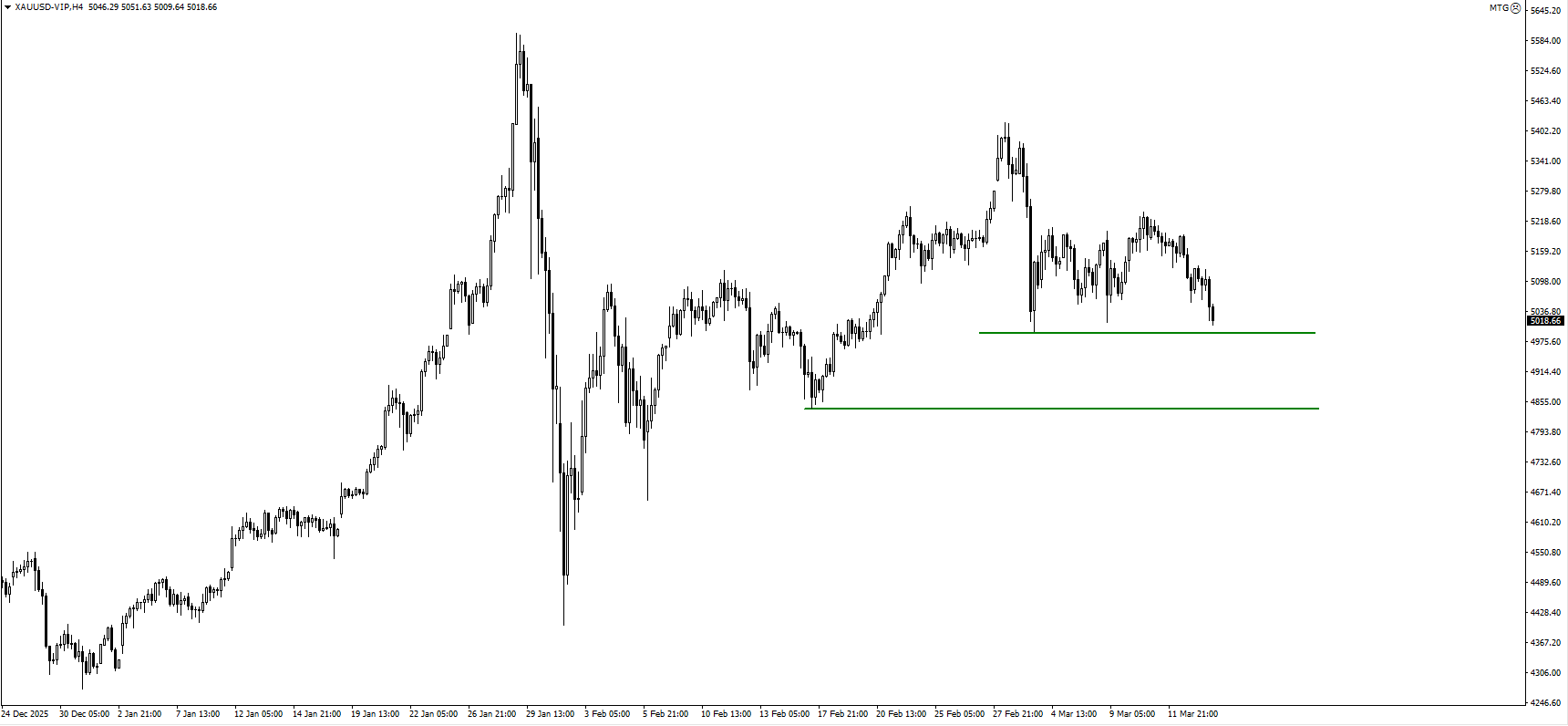

XAUUSD 持續走低,4,996.04 是關鍵下破價位(跌破後可能加速下跌)。

若地緣風險升高,買盤可能在 4,842 附近出現。

比特幣(BTCUSD)

BTCUSD 在 74,041 壓力位(不易突破的上方價位)下方盤整。

62,502 仍是多頭動能的最後結構防線(再跌可能破壞上升結構)。

美元指數(USDX)

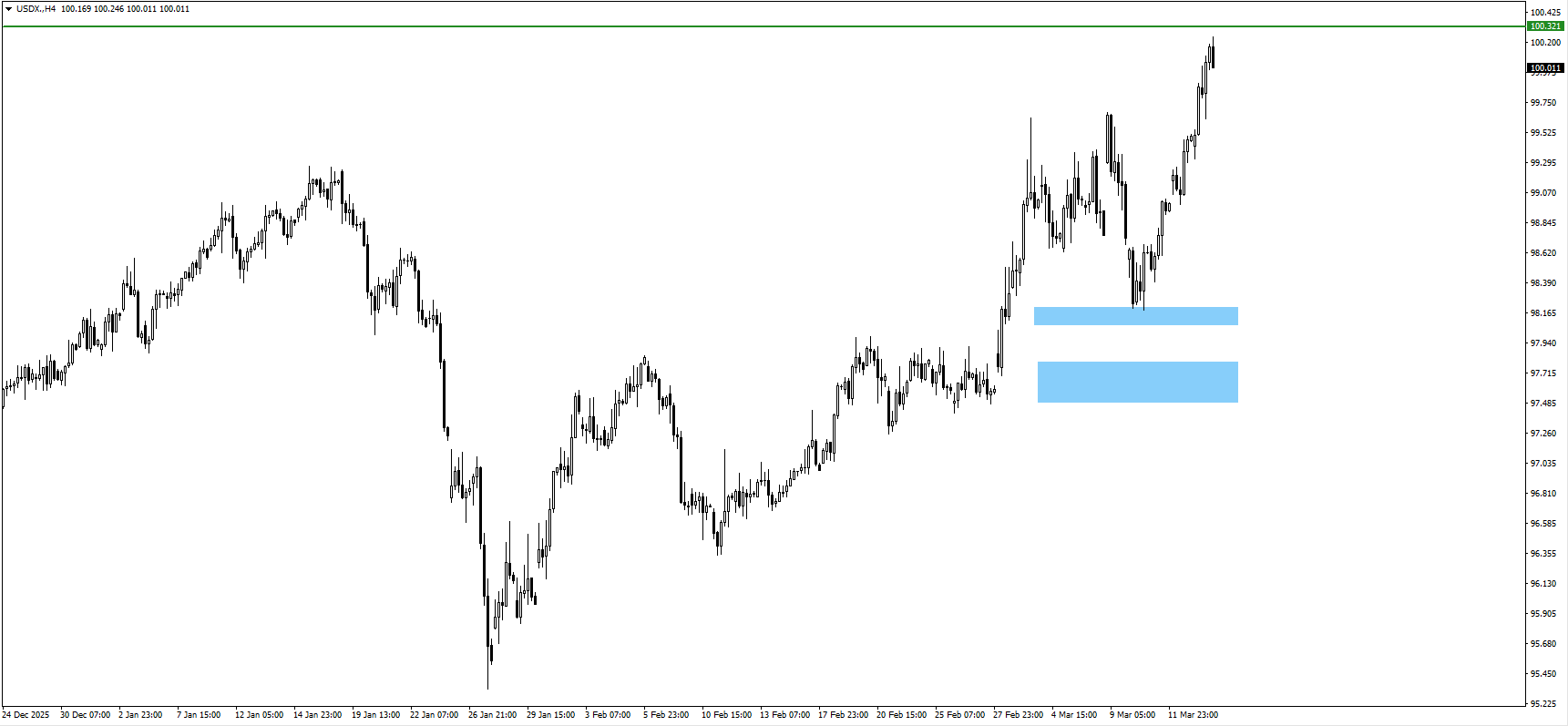

USDX 完成五波上漲(五浪上升:技術分析中常見的波段結構)。

若美元續強,下一個上方目標為 100.321 。

標普 500(SP500)

SP500 在週五交易時段回吐超過 本週漲幅的 50% 。

6,517 成為空方的關鍵下破價位。

USDJPY

USDJPY 突破 159.45 前高 ,顯示日圓續弱。

市場關注 160.00 這個心理關卡(整數價位常影響交易決策),並等待 日本央行(BOJ)記者會 。

結論

本週市場主軸是地緣政治、油價與貨幣政策(中央銀行的利率與資金政策)的交互影響。中東衝突推升能源價格,使通膨風險上升,而市場原本期待聯準會可能放鬆政策(偏向降息)。

這種拉扯讓 XAUUSD、BTCUSD 與 SP500 的波動更大;同時 USDJPY 在日本央行決議前逼近重要心理關卡 160。

因此,FOMC 與 BOJ 的溝通(央行透過聲明與記者會影響市場預期)可能決定市場是走向穩定,或進入新一波由經濟因素主導的波動。

交易者常見問答

為什麼本週油價會帶動市場?

油價是這次整體經濟敘事的核心,因為中東衝突把能源供給風險變成通膨風險。若原油維持高檔,市場可能把聯準會(Fed)降息預期 往後延,進而影響 XAUUSD 、USDX 、BTCUSD 與 SP500 。

為什麼荷姆茲海峽對交易者這麼重要?

荷姆茲海峽承載大量全球原油運輸,因此任何威脅都可能讓油價維持強勢(買盤支撐、價格不易跌)。對交易者來說,這代表通膨壓力更大、央行政策更難判斷,商品、外匯與股市波動也可能擴大。

油價上漲會如何影響聯準會降息預期?

油價上漲可能讓整體通膨(headline inflation:包含能源、食品等全面價格)持續偏高,即使經濟成長開始變弱。這會讓聯準會更難釋出偏鴿派訊號(dovish:偏向降息或放鬆),因為太早降息可能讓通膨再度升溫。

地緣風險升高,為什麼 XAUUSD 反而承壓?

黃金通常受惠於避險情緒,但也會受美元與利率預期影響。若市場因戰事帶動的通膨而買入 USDX (美元走強),並把聯準會降息預期 延後,XAUUSD 即使在緊張局勢下也可能走弱。

本週 XAUUSD 的關鍵價位是什麼?

第一個下方關卡是 4,996.04 。若跌破,市場可能尋找更深回調;而 4,842 仍可能是買盤重新進場的區域。

立即開始交易 – 點擊這裡 創建您的 VT Markets 真實賬戶