關鍵點

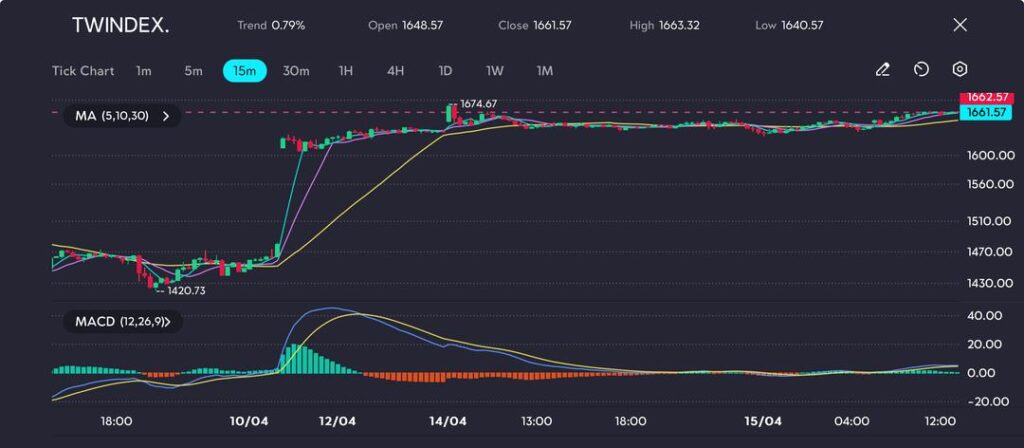

- TWINDEX 收 1661.57 點,較開盤上漲0.79%,最高觸及1663.32 點。

- 川普即將實施的以科技為重點的關稅預計將針對半導體和顯示器組件,推動企業轉向美國生產。

- Jefferies 估計,iPhone 16 Pro Max 中只有 22%的半導體/顯示器組件來自美國,凸顯了回流的空間。

由於交易員預期美國貿易戰略將轉向科技領域,本週 TWINDEX 指數大幅飆升,從低點1420.73攀升至收盤價1661.57。 傑富瑞 (Jefferies) 的研究報告顯示,川普總統新一輪以科技為中心的關稅可能會集中在半導體和顯示器組件(高端電子產品的關鍵投入)上,因此油價在周五加速上漲,並在周二保持穩定。

政策轉變刺激產業重新定價

川普提出的關稅標誌著美國向促進國內晶片生產的戰略轉變,分析師以iPhone 16 Pro Max為例。據 Jefferies 稱, 其半導體和顯示器產品中只有 22% 來自美國,大部分仍由台積電、三星和 SK 海力士製造。政府的長期目標似乎是讓核心技術生產全面回流,此舉可能重塑全球半導體供應鏈。

傑富瑞預計,三星和SK 海力士將擴大在美國的投資,並效法台積電的做法。台積電位於亞利桑那州的工廠已經獲得了數十億美元的支持。市場目前預計韓國和台灣科技巨頭將增加資本支出配置,這對美國晶片代工廠和資本設備供應商來說可能是一個利好。

技術分析

繼 4 月 10 日至 12 日期間從1420.73強勢突破至 1674.67之後,TWIndex繼續在窄幅盤整區交易。自創下局部高點以來,價格在 1675 的阻力位下方持平,近期蠟燭圖波動性極小且成交量較低,暗示反彈後衰竭或吸籌的典型案例。

圖片:由於 TWIndex 處於盤整狀態,漲勢在阻力位附近暫停,如VT Markets 應用程式所示

價格仍然高於所有關鍵移動平均線 (5/10/30),這些平均線緊密堆疊且趨於平緩 – 這是動量低但也有強勁結構支撐的跡象。MACD已連續數個交易日保持中性,其直方圖緊貼零線,訊號線平行運作。這顯示缺乏方向性驅動,但尚未出現有意義的看跌背離。

如果1663–1675被徹底突破,下一輪上漲可能就會開始。但如果1640–1650附近的底部崩潰,交易者可能會尋求重新測試 1600–1620 的支撐區域。

轉向美國科技製造業

TWINDEX 的上漲反映出人們對回流激勵措施的樂觀情緒日益高漲,晶片製造商、顯示器供應商和電子產品製造商都準備從未來的補貼和稅收減免中受益。投資者還在押註二階效應:與晶圓廠擴張相關的美國工業、物流和高價值工程服務的需求增強。

目前阻力位在1675附近,支撐位牢牢守在1640,假設政策公告能夠轉化為可行的投資流,突破近期高點可能開啟新一輪上漲行情,衝向1700。 MACD 穩定且沒有拋售壓力進一步支持短期看漲情況。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。