Snowflake (SNOW) 剛剛公佈了 30% 的營收成長,並達成了一筆創紀錄的 4 億美元交易。隨著人工智慧需求的加速成長,了解 SNOW 在人工智慧生命週期中的定位,以及為何它可能成為極具吸引力的差價合約 (CFD) 投資機會。

助力企業人工智慧的軟體公司

大多數投資人都知道英偉達(Nvidia)的晶片業務,也知道亞馬遜、微軟和谷歌的雲端運算服務。

但很少有人關注 Snowflake (SNOW)——這個數據平台直接連接這些基礎設施巨頭和構建在其上的 AI 應用。

Snowflake 在當今科技產業中佔據著獨特的地位。

在數據是人工智慧原料的世界裡,Snowflake 為生產車間提供數據。

Snowflake在人工智慧和資料領域的關鍵產品和功能

- 資料工程-將運算與儲存分離,實現PB級快速查詢效能。處理貫穿銅牌、銀牌和金牌流程的結構化和非結構化資料。客戶只需為實際使用的運算、儲存和資料傳輸付費。

- 分析——支援大規模BI、資料科學、預測和即時報告的雲端原生資料倉儲——企業智慧工作負載背後的核心引擎。

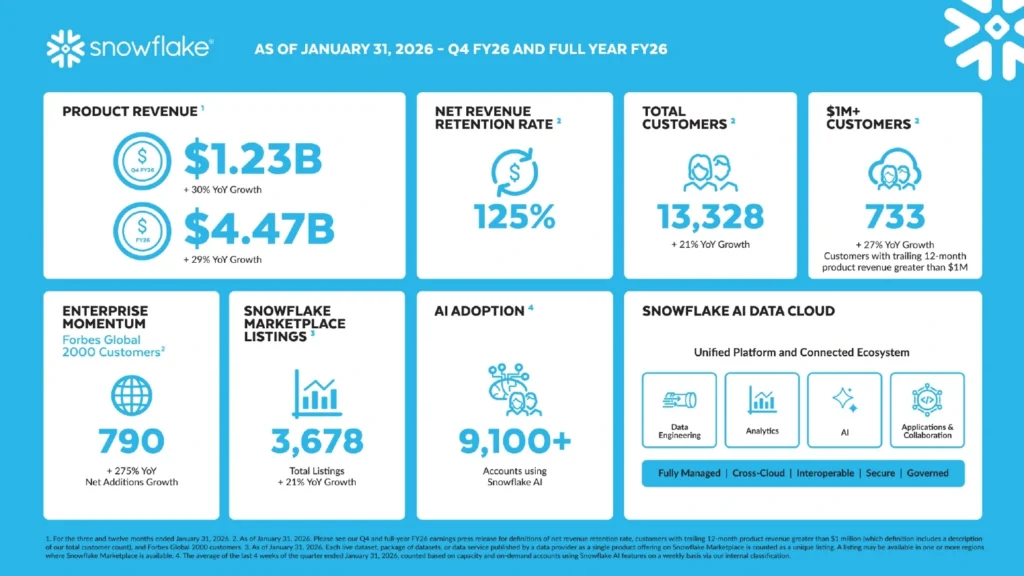

- AI-Snowflake Intelligence (AI代理架構)和Cortex AI使企業能夠直接在受管資料上建置和運行AI原生應用,無需遷移,避免重複勞動。2026財年第四季,採用率季比翻番,活躍帳戶超過2,500個。

- 應用程式與協作-無需複製數據,即可在AWS、Azure 和 Google Cloud之間安全地進行跨雲端資料共享。截至 2026 年 1 月,40% 的客戶擁有活躍的共享邊緣;市場清單中包含 3,678 個產品,較去年同期成長 21%。

Snowflake 2026財年第四季報告

Snowflake於2026年2月25日公佈了2026財年第四季業績,幾乎所有方面都超出預期。

盤後交易中,其股價上漲超過5%,反映出市場如釋重負,信心重燃。

尤其考慮到先前人工智慧領域的競爭格局尚不明朗,該股曾面臨巨大的壓力和質疑。

關鍵獲利和成長洞察:

- 非GAAP營業利潤率達10.5%,較去年同期成長400多個基點

- 2027財年利潤率預期上調至12.5%。

- 股票選擇權激勵計畫呈現顯著下降趨勢

- 財務紀律的說法開始站得住腳了。

- 更多新客戶和客戶消費增加,帶來了1000 萬美元的支出。

- 重點依然是嚴格的運營,以支持長期持續成長。

資料來源: Snowflake投資者關係-2026財年第四季及全年財報

可以說,最受關注的指標是 Snowflake 的剩餘效能義務 (RPO)。

它反映了企業與其軟體平台簽署了更大、更長期的承諾,而這在很大程度上是由 AI 工作負載驅動的。

資料來源: 路透社和雅虎財經-Snowflake 2026財年第四季財報,2026年2月25日

資料來源: 路透社和雅虎財經-Snowflake 2026財年第四季財報,2026年2月25日

Snowflake的報告重點強調了其與Anthropic、Google Cloud和OpenAI的深化合作關係,凸顯了其在人工智慧競賽中的核心地位。

報告還證實了該公司與一家尚未公開的合作夥伴達成的超過4億美元的里程碑合約。

平台和軟體領域前景看好的創新

Snowflake 正處於平台演進的關鍵階段。

它最初是一個資料倉儲解決方案,如今正迅速發展成為企業運行 AI 代理和工作流程的平台層。

Snowflake Intelligence 和 Cortex Code 是其核心產品。

它們使開發人員能夠直接在 Snowflake 的受控資料環境中建構生產級 AI 應用,從而降低整合多個工具的複雜性和風險。

科技與人工智慧領域的雪花

Snowflake 在人工智慧流程中究竟處於什麼位置?

要了解 Snowflake 的戰略價值,整個 AI 技術堆疊視覺化會有所幫助。

所有人工智慧應用最終都可以追溯到其發展歷程,這要歸功於一系列促成因素:

Snowflake 位於第三層,介於雲端基礎設施和使用它的 AI 模型之間,並推動 AI 的進一步發展。

如果沒有乾淨、易於存取且管理良好的企業數據,AI 模型就會產生不可靠的產出。

SNOW 正是解決這問題的關鍵層:它不是建構模型,而是使模型能夠在企業級規模下使用。

Snowflake 和人工智慧堆疊中的創新者

Snowflake在人工智慧和雲端運算領域佔據著獨特的地位,但其發展勢頭可能會受到人工智慧領域其他競爭者的影響,尤其是傳統雲端巨頭和專業人工智慧公司。

在此背景下,我們將探討Snowflake面臨的獨特挑戰和機會。

雲端巨頭:競爭性成長機遇

Snowflake 運行在與其最強大的競爭對手相同的雲端基礎架構上,因此它的成長與主要雲端服務供應商的基礎架構緊密相關。

這些服務供應商的資料中心為其平台提供支援,這是一個穩固的地位。

| 雲巨人 | 他們的數據產品 | 與雪的關係 |

| 亞馬遜(AWS) | Amazon Redshift | SNOW 運作在 AWS 上;Redshift 是其直接競爭對手。 |

| Google (GCP) | BigQuery | SNOW運作在GCP上;BigQuery也競爭相同的工作負載。 |

| 微軟(Azure) | Azure Synapse Analytics | SNOW運作在Azure;Synapse的目標客戶群與SNOW相同,都是企業級買家。 |

| 甲骨文(ORCL) | Oracle 自治資料庫 | 在向雲端人工智慧遷移的傳統企業資料庫領域展開競爭 |

因此,Snowflake 的成長部分依賴這些雲端資料中心的持續擴張——但它也與它們中的每一個爭奪企業錢包份額。

儘管存在這種依賴性,Snowflake 的精準功能專注於資料治理和易於集成,使其在不斷發展的 AI 領域佔據了有利地位。

- 雲端中立性:Snowflake 可在所有主流雲端平台上原生運行,為企業提供任何單一雲端供應商都無法比擬的靈活性。

- 避免廠商鎖定:許多大型企業對將所有資料操作集中於單一超大規模雲端服務供應商持謹慎態度。Snowflake 則提供了一個中立、獨立的替代方案。

- 專注於純粹的人工智慧領域:與微軟或Google不同,Snowflake 的整個業務都集中在優化資料和人工智慧平台層。這種專注轉化為更快的迭代速度和更深入的功能開發。

其與雲端無關的平台可與多種環境集成,為人工智慧的使用提供持久的基礎,無論模型提供者是誰,都有望獲得市場份額。

對於CFD 股票交易者而言,雲巨頭提供了穩定性,但價格槓桿有限;它們是多元化的大型企業,單一產品的表現很少能產生顯著影響。

SNOW 作為純粹的數據平台,更集中地參與企業 AI 採用週期,因此,在發展勢頭方面擁有更大的機會。

Snowflake 與 Datadog:人工智慧管道中的核心資料與監控

對於專業公司而言,了解它們的核心差異將有助於您識別它們如何在不同的人工智慧創新趨勢中受益。

分析師在討論資料和人工智慧基礎設施時,經常將Snowflake 與 Datadog進行比較,但它們在人工智慧流程中扮演著截然不同的角色:

| 方面 | 雪花(SNOW) | Datadog (DDOG) |

| 主要職責 | 核心資料平台建構器 | 可觀測性和監控層 |

| 主要用例 | 儲存、查詢和共享企業數據 | 監控雲端應用和基礎架構的效能 |

| 人工智慧關係 | 託管和管理用於訓練/運行人工智慧的數據 | 監控人工智慧模型的效能和可靠性 |

| 收入模式 | 按消費量計費(數據使用量) | 訂閱+消費混合模式 |

| 堆疊中的位置 | 資料層(人工智慧的上游) | 支援/啟用層(跨技術棧) |

本質上,SNOW 建構基礎架構;DDOG 監控其上運行的程式。

在 AI 管線中,Snowflake 是資料骨幹,而 Datadog 則確保管線不會悄無聲息地中斷。

對於交易員來說,這種區別很重要:SNOW 的收入與 AI 工作負載的數量和複雜性更直接相關,而 DDOG 的收入與所監控的雲端部署的廣度更密切相關。

一檔具有投資機會的股票

人工智慧投資的核心在於整個流程:晶片提供運算能力,雲端平台託管數據,數據平台管理和提供輸入數據,而人工智慧模型則利用輸出結果。

Snowflake 位於雲端和資料的交會點,將企業資訊轉換為人工智慧模型可以使用的處理後資訊。

憑藉強勁的 2025 年第四季獲利,該公司的人工智慧轉型不再僅僅停留在策略層面,而是體現在各項消費指標中。

考慮到風險,如果宏觀經濟環境疲軟或數位轉型預算延遲,人工智慧相關工作負載的成長速度可能會放緩。

由於 Snowflake 採用按需付費模式,使用量的減少也會直接影響收入成長。

如果成本上升,導致人工智慧工作負載更加消耗資源,交易員可以專注於利潤率可能面臨的壓力。

無論人工智慧需求是加速成長還是面臨宏觀挑戰,Snowflake 始終是人工智慧生命週期中的關鍵參與者。

這類公司往往值得投資人的密切關注。對交易者而言,SNOW 既蘊含成長潛力,也面臨獲利挑戰,與科技巨頭相比可能略顯遜色。

但只要精準把握市場動態,它就能展現出活躍交易者所追求的波動性。

在VT Markets,SNOW 以差價合約 (CFD) 的形式提供交易,無需持有股票即可參與價格波動交易。

欲了解更多信息,請探索「人工智慧如何重塑科技股」。

免責聲明:本文僅供參考,不構成任何財務建議。差價合約交易涉及重大風險,並非適合所有投資者。過往業績並不代表未來表現。請務必充分了解相關風險,如有需要,請尋求獨立建議。

快速查詢

- Snowflake是一家哪類型的公司?

不,Snowflake 是一個基於雲端的資料平台,而不是人工智慧公司。它透過提供訓練和部署人工智慧模型所需的乾淨、受監管的數據來支援人工智慧的發展。

- Snowflake 如何融入人工智慧生態系統?

是的,Snowflake 透過管理和集中數據,為 AI 模型提供資料存取權限,從而融入 AI 技術堆疊中。它與其他 AI 工具集成,確保數據流暢流動。

- 人工智慧、科技和數據之間有何關係?

人工智慧依賴資料進行模型訓練,並依賴技術進行資料處理。資料基礎設施和運算能力的結合是人工智慧發揮功能的關鍵。人工智慧、技術和數據之間的關係是共生的,它將晶片、雲端、數據、人工智慧與應用程式緊密連接起來。

- VT Markets的資產能否用於建構人工智慧堆疊?

是的,VT Markets的資料平台、API和即時市場資訊可用於建立人工智慧技術堆疊,以執行諸如自動化交易和預測建模等任務。這類人工智慧技術堆疊的核心在於收集乾淨的即時數據,利用人工智慧演算法進行處理,然後將處理結果用於交易決策。股票、商品和加密貨幣等資產類別的資料可用於訓練模型和優化交易策略,幫助交易者做出資料驅動的決策。

- 為什麼Snowflake差價合約應該被視為交易機會?

交易 Snowflake 差價合約 (CFD) 使投資者無需持有股票即可從該公司在雲端數據服務領域的成長中獲利,尤其是在人工智慧 (AI) 應用日益普及的情況下。隨著對雲端資料平台的需求不斷增長(尤其是在人工智慧、機器學習和大數據分析興起的背景下),Snowflake 有望從這一趨勢中獲益。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。