市場的反彈並非建立在企業盈利之上,甚至也不是建立在經濟實力的基礎上。它建立在一個觀點之上,即:傑羅姆·鮑威爾很快將別無選擇,只能讓位——象徵意義上如此,或許很快字面意義上也是如此。隨著政治壓力不斷增加,美聯儲在通脹控制和財政現實之間走鋼絲,市場在政策轉變發生之前就已開始為之定價。

此輪博弈的核心是特朗普與美聯儲主席鮑威爾之間日益激烈的衝突。儘管鮑威爾的任期到2026年5月才結束,但有報導稱,特朗普最早可能於今年9月或10月宣佈繼任者。

儘管最近最高法院重申了美聯儲的法律獨立性,但特朗普提前宣佈人選的舉動將將削弱鮑威爾的權威形象,對市場產生深遠影響,並將市場焦點轉向一位新的、更具政治傾向性的主席的政策前景上。

特朗普施壓運動的核心目標只有一個:大幅降息。他認為,利率下降2至3個百分點,每年可為美國政府節省高達9000億美元的債務償還成本。隨著財政部長斯科特·貝森特(Scott Bessent)近期將政府現金管理策略延長至7月24日,以避免突破債務上限,特朗普的財政邏輯正在產生影響。每年的利息支出有望超過9500億美元——這一創紀錄的數字可能會擠佔可自由支配的支出,並進一步加劇政府的財政壓力。

儘管如此,鮑威爾仍保持謹慎態度。最近在國會作證時,他重申了美聯儲的“觀望”立場。他承認,如果通脹繼續下降,降息可能“宜早不宜遲”,但他強調“不急於”過早採取行動。

受關稅相關壓力的推動,美聯儲繼續預測2025年下半年通脹可能上升。在勞動力市場依然強勁的情況下,鮑威爾對降息持謹慎態度。

頂部修剪

然而,市場似乎越來越懷疑美聯儲的表態。根據芝加哥商品交易所(CME)的美聯儲觀察工具(FedWatch Tool),美聯儲在9月17日FOMC會議上降息的概率高達91.5%,且年底前很可能進行第二次降息。交易者認為7月30日會議採取行動的概率僅為19.1%,這與美聯儲更為謹慎的時間表相符——但即使是這種言論與市場定價之間的差距也在擴大。特朗普的影響力是造成這種分歧的一個關鍵因素,因為市場開始為政策格局可能更多由政治策略而非央行保守主義塑造做準備。

其影響已在貨幣市場已清晰可見。年內迄今為止,彭博美元指數已下跌逾8%,隨著有關鮑威爾繼任者的猜測愈演愈烈,跌幅進一步擴大。如果白宮宣佈的繼任者與特朗普偏好的政策方針相符,美元可能會面臨進一步的壓力——尤其是在宏觀經濟數據開始疲軟的情況下。

股市則持續反映不同的現實。標普500指數的上漲更多是由貨幣寬鬆預期而非盈利增長推動的。

隨著M2貨幣供應量小幅上升,且借貸成本似乎即將下降,投資者正轉向利率敏感型資產,並將流動性驅動的擴張預期納入考量。這輪反彈是由前瞻性樂觀情緒推動的,但其基礎是假設,而非已確定的政策轉變。

本周主要商品走勢

儘管政策猜測仍在影響更廣泛的市場格局,我們現在來看看圖表所揭示的內容。從貨幣到大宗商品,本週的價格走勢展現出謹慎樂觀的情緒、參差不齊的信心,以及市場領先於數據走勢的走勢。

美元指數 (USDX) 目前正在測試 96.50 的支撐位,交易員們正密切關注該水平。如果價格走勢確認突破該上限,則向 97.70 的盤整可能提供短期看跌機會。然而,如果美元延續疲軟態勢,下一個值得關注的水平將是 95.40。美元的走勢不再僅僅受通膨數據或聯準會指引的驅動,而是越來越依賴政治壓力和市場對機構穩定性的預期。

歐元兌美元匯率正努力突破1.1770的阻力位。在此位出現停頓或回檔是正常現象,但如果價格盤整,1.1605區域將成為看漲延續形態的關鍵。交易員似乎不願過度投入,可能是在等待確認歐洲央行的寬鬆路徑是否超過聯準會。

英鎊兌美元本週在1.3790面臨阻力。物價走勢暗示可能出現回調,若該貨幣對向下盤整,1.3605可能成為中期多頭的可行入場點。鑑於英國央行將於下週發布評論,英鎊走勢可能在新的前瞻性指引發布之前保持震盪。

美元/日圓方面,市場呈現分裂態勢。如果美元/日圓下跌,143.10是買家可能入場的區域。但如果美元/日圓先上漲,空頭將關注145.20和145.75,以尋找拋售訊號。日圓走強——曾經是避險資產——如今越來越被視為一種相對的政策差異化策略,尤其是在日本早期寬鬆週期的背景下。

美元/瑞郎仍處於弱勢。如果美元持續疲軟,且瑞士央行繼續緩慢放鬆貨幣政策,任何向0.8050或0.8110的反彈都可能面臨看跌壓力。

在與大宗商品掛鉤的貨幣對中,如果澳元/美元在0.6490和0.6455附近盤整,新西蘭元/美元在0.6005甚至0.5730附近盤整,則澳元/美元和新西蘭元/美元均有望形成看漲交易。市場情緒仍與中國需求和更廣泛的大宗商品流動息息相關,但外匯市場的反應較為謹慎,而非熱烈。

美元/加幣上漲,突破1.3754的波動高點後回落。賣方仍然存在,但勢頭較弱。如果價格重新回到1.3810並盤整,該區域可能構成看跌訊號,尤其是在油價維持高位或加拿大就業數據維持堅挺的情況下。

原油方面,油價已接近區間上限,阻力位在71.80和73.40。在這些水平附近盤整可能吸引賣家,但下行方面,63.35和61.00仍是需要關注的長期支撐位。油價一直受困於基本面阻力和季節性需求樂觀情緒之間。

黃金目前正在盤整,關注3,330點位,以尋找潛在的看跌機會。如果金價下跌,下一個支撐位將在3,220點附近,甚至可能跌至3,175點。在政治不確定性上升和美元走軟的環境下,黃金具備良好的波動性,但方向性尚不清楚——至少目前是如此。

標普500指數延續漲勢,一路飆漲。隨著價格上漲,交易員們將6,200、6,400和6,630視為轉捩點。此次上漲由流動性和提前降息驅動,但技術面仍在延續。如果即將發布的勞動市場數據未能上行,並抑制鴿派預期,則回調的可能性將會增加。

比特幣在盤整後突破至新的波動高點。目前,下一個關鍵水平是109,650,而111,300則被視為決定其進一步上漲的底線。加密貨幣市場受益於美元的疲軟以及市場對去中心化價值儲存的廣泛興趣,但其仍然容易受到聯準會意外強硬言論的影響。

天然氣(NG)完全跳過盤整階段,飆升至3.65。勢頭依然強勁。如果漲勢持續,3.75將是下一個值得關注的阻力位,而4.046將是突破高點,可能成為長期阻力位。

那斯達克指數正與標普指數一同走高,突破22,600點,隨後是23,330點,如果科技股繼續領漲,則有望突破24,600點。儘管半導體和人工智慧相關股票正在推動納斯達克指數上漲,但其漲幅仍然不足。

白銀價格從36.70阻力位回落,跌破35.85。在36.45附近盤整可能構成看跌的延續結構。貴金屬市場仍處於觀望模式,追蹤通膨預期和實際收益率。

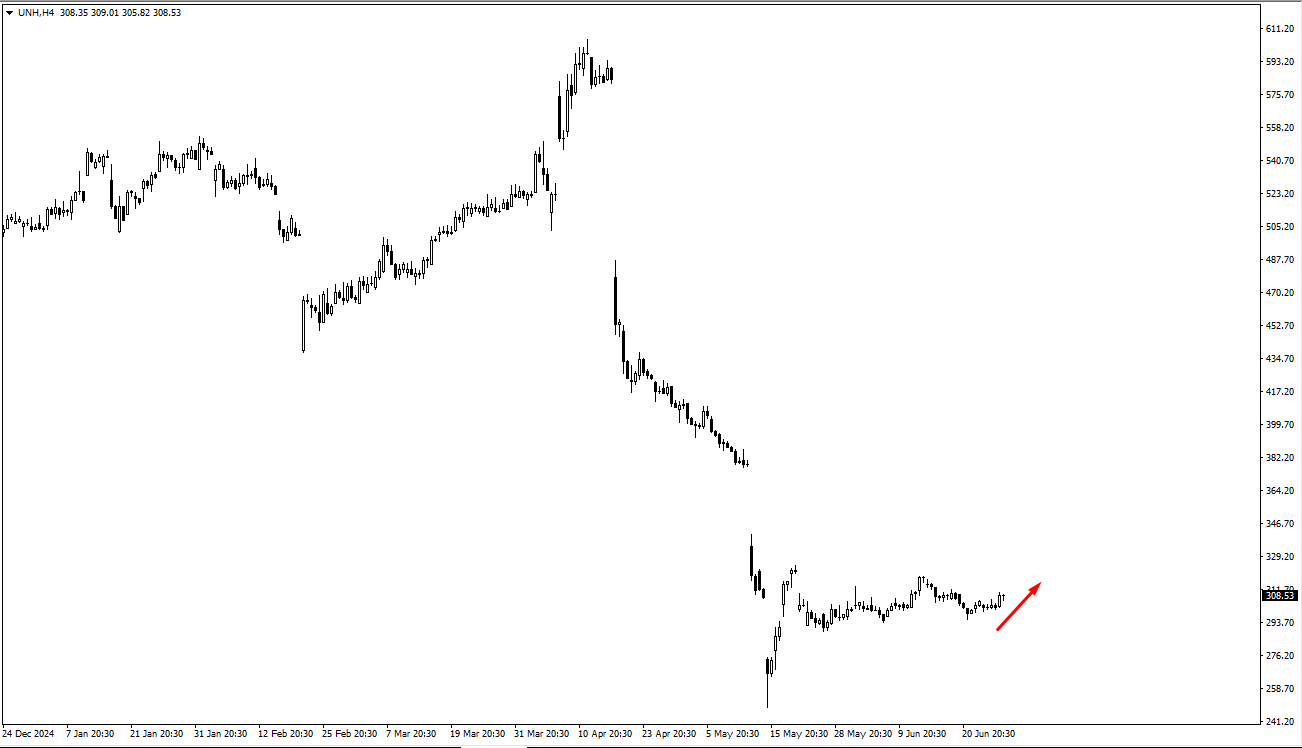

在股票方面,UNH 正在盤整,交易價格遠低於其 570 美元的內在價值,目前徘徊在 275 美元至 324.41 美元之間。從交易角度來看,突破 324.41 美元可能帶來看漲潛力。從投資角度來看,該股仍被低估,建議分批買進。

諾和諾德 (NVO) 股價約為 67.80 美元。與 UNH 一樣,其市值仍遠低於其 150 美元的估值內在價值,長期投資者不妨在此水準逐步增持。

以太坊也在上漲,2,580 美元已成為關鍵區域。突破這一水平可能會引發下一波看漲情緒,儘管與比特幣一樣,ETH 仍然受利率變動和風險偏好等更廣泛的宏觀因素所束縛。

本周重要事件

本周將發生一系列影響深遠的事件,主要集中在央行官員講話和勞動力市場數據上,每一項都有可能重塑市場對全球(尤其是美國)降息預期的判斷。

本周重要事件將於7月1日星期二開始,屆時英國央行行長貝利和日本央行行長植田和男都將發表講話。鑒於近期日元持續承壓,英鎊在關鍵水準附近受到阻力,交易者將密切關注任何政策調整的跡象。尤其需要關注上田的語氣,任何不安跡象都可能改變亞太貨幣對的短期動態。

當天晚些時候,美聯儲主席鮑威爾將發表講話,預計將重申美聯儲“依賴數據”的政策方針。市場預期仍強烈傾向於9月降息,但鮑威爾的措辭可能會顯著擴大或縮小這一預期視窗。

同日還將發佈最新的JOLTS職位空缺報告。市場普遍預期就業崗位數量為745萬,略高於此前的739萬。雖然JOLTS數據本身並非重磅數據,但在當前市場對勞動力數據高度敏感的環境下,數據走弱可能會強化提前降息的理由。相反,如果數據意外走強,可能會增強鮑威爾的謹慎態度,並暫停債券市場的寬鬆步伐。

7月4日星期四,一系列更為集中的勞動力數據將公佈,包括瑞士消費者物價指數(月率),美國失業率和非農就業人數變化。市場預期較為低迷:預計美國失業率將小幅上升至4.3%(前值為4.2%),非農就業人數預計將達到12萬(前值13.9萬)。如果這兩項數據都弱於預期,可能會重燃7月FOMC會議降息預期。但鮑威爾已明確表示,一次糟糕的數據不會左右政策方向。

只有出現有意義的、持續的惡化,才有理由在7月份採取行動,因此,本周數據更可能引導市場情緒而非直接促成政策變化。

創建VT Markets真實帳戶,開啟交易之旅。