華爾街不會無緣無故恐慌。眼下,這裡正釋放出強烈的壓力信號。無論政客或專家如何粉飾太平,美國經濟實則如坐針氈——波動性飆升、企業盈利下滑、增長開始收縮。數據尚未發出”衰退”的尖叫,但音量已經調高。

以標普500指數為例:3月中旬至下旬短短兩周內,該指數從5509點飆升至5790點。這種樂觀情緒並非空穴來風,直到特朗普總統祭出”解放日”關稅。突如其來的政策令市場措手不及,股指應聲暴跌。隨著90天關稅暫緩的消息又暴力反彈,但不確定性重燃時再度下挫。當特朗普確認暫停加征,市場又上演絕地反擊。納斯達克指數更創下1857.06點的史上最大單日漲幅。如此劇烈波動絕非健康跡象,反映的是市場神經質般的焦慮,而非真正的信心。

與此同時,美聯儲正陷入兩難困境。鮑威爾按兵不動,在形勢明朗前拒絕調整利率。新關稅同時施壓通脹與供應鏈,令央行進退維谷:過早降息恐重燃通脹,維持高利率則可能加劇增長停滯。這種走鋼絲的平衡術一旦失手,極可能將經濟拖入滯脹泥潭——增長停滯與物價飛漲並存的噩夢組合。

消費者已開始捂緊錢包。密西根大學消費者信心指數4月下挫11%,連續第四個月下滑。這種悲觀情緒跨越政治立場、收入階層與教育背景,全美各地就業焦慮持續升溫。當人們擔憂飯碗不保,消費支出必然收縮,進而形成拖累經濟的惡性循環。

製造業的警報聲也同樣刺耳。紐約聯儲製造業調查顯示現狀指數跌至-8.1%,未來預期將進一步下跌至-7.4%,創下近20年最差紀錄,甚至慘過2008金融危機與新冠疫情初期。這意味著,製造業已對經濟發出明確的預警信號。

企業界也正在為寒冬做準備。據彭博社數據顯示,標普500公司盈利預測下調幅度達48%,創2020年4月以來最大跌幅。如果說彼時的預期崩塌源于疫情封控,當前則更多受制於關稅陰雲與增長前景不明。當企業集體大幅調低盈利指引,往往預示著精打細算的苦日子即將來臨。

亞特蘭大聯儲的GDPNow模型預測2025年一季度經濟將萎縮2.3%。即使考慮到某些因素,如公司在關稅生效前迅速將黃金運回美國,這個數字仍然表明經濟正在放緩。CNBC調查顯示,年化增長率已從過去兩年穩健的3%驟降至0.3%,近乎停滯。

債券市場也複現熟悉的信號。10年期與2年期國債收益率曲線結束倒掛後變得陡峭,這種形態自1980年代以來每次都精准預警美國經濟衰退。當美聯儲為應對增長放緩準備降息時,歷史場景再次上演。

唯一尚存希望的就業市場也暗藏危機。儘管4.2%的失業率與穩定的周度申領數據暫穩陣腳(美聯儲視其為最佳衰退先行指標之一),但這已是阻擋衰退狼群的最後藩籬。一旦裁員潮湧現,其他經濟領域恐將加速崩塌。

儘管美國尚未陷入全面衰退,但經濟疲軟已呈多點開花之勢:增長失速、信心滑坡、盈利退潮、警報頻傳。除非政策出現重大轉向或貿易緊張局勢緩和,否則今年經濟衰退風險仍居高不下。這場衰退或許不會太深,但很可能曠日持久。未來數月,交易員、投資者與政策制定者都需如履薄冰。

本周市場走勢

截至4月21日當周,全球市場絕非風平浪靜。儘管重磅經濟數據稀缺,資產價格仍持續受地緣局勢、美國衰退風險及脆弱的消費與商業情緒擾動。當前多數主要貨幣對及資產徘徊於關鍵技術位元附近,交易者正靜待方向性突破的確認信號。

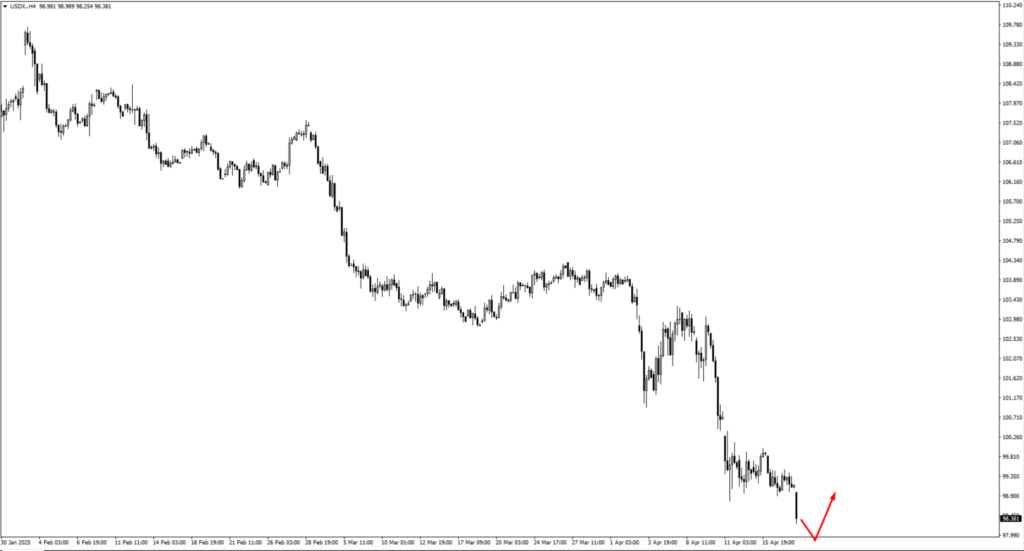

美元指數 (USDX) 在近期走強後開始走軟,交易者密切關注 98.10 和 97.95,以尋求在價格走低時看漲的興趣。如果美元重新獲得上行動力,任何逼近102.40的走勢都將受到密切關注,看是否有逆轉或持續的跡象。本周,美元走勢仍與風險情緒和美聯儲政策預期密切相關。

在歐元/美元貨幣對中,如果價格回落至1.1210,則可能會出現看漲信號,而向上移動可能會在1.1580附近遇到阻力。市場參與者正在關注周三的 PMI 預覽數據,該數據可能會帶來短期波動,具體取決於歐洲數據是否證實勢頭減弱。

英鎊/美元已攀升至關注區域,其中1.3370是值得關注的關鍵阻力位。如果該水平未能守住,價格可能會短暫突破1.34336擺動高點,然後面臨新的拋售壓力。英鎊仍然對英國央行的信號高度反應,尤其是在降息猜測加劇的情況下。

美元/日元表現疲軟,正在走低,可能會測試 139.572 擺動低點。不過,分析師建議謹慎行事——短期內進一步拋售可能有限。如果該貨幣對反轉,則 146.60 是衡量潛在拒絕或動量延續的區域。

對於美元/瑞郎,價格目前徘徊在近期波動低點附近,但建議交易者此時避免賣出。預計會出現反彈,如果出現反彈,0.8410 將成為看跌價格走勢可能重新出現的關鍵水平。

就商品貨幣而言,澳元/美元似乎有望小幅走高。交易員正在關注 0.6415 的反應,預計在出現新的看漲勢頭之前會出現回調。與此同時,紐元/美元自此前關注的0.6000區域下跌,但走勢缺乏後續走勢。預計價格將再次回到這一水平——任何新的反應都可能揭示下一個方向線索。

美元/加元已創下新的波動低點,但尚未測試 1.3760 需求區域。如果它從當前水平反彈,1.4140將成為關注潛在看跌信號的關鍵阻力位。油價波動可能會繼續影響加元本周的表現。

美國石油(原油)仍然對地緣政治風險高度敏感。如果價格下跌,61.00 是看漲設置的關鍵水平。如果原油從該水平上漲,預計賣家將出現在 66.10 附近。但分析師警告稱,如果中美貿易緊張局勢升級,原油價格可能大幅下跌,可能測試 53.00。

黃金(XAU/美元)回到歷史高位,引起關注,但也引起謹慎。分析師警告不要追漲,尤其是在中美貿易談判仍不穩定的情況下。如果緊張局勢緩解,金價可能會回落,但如果不確定性持續存在,則仍有可能推向 3430。

標準普爾 500 指數 (SPX) 似乎正在盤整。回調至 5060 點將引起看漲興趣,而任何走高都可能會遇到 5610 點的阻力。股市目前在疲軟的宏觀數據和財報季意外之間走鋼絲。

比特幣(BTC)顯示出看漲勢頭的跡象,但在方向變得清晰之前,它需要建立更多的結構。如果價格突破 88,763.52 高點,下一個值得關注的上行區域是 92,280 點。與往常一樣,加密貨幣的方向將在很大程度上取決於流動性和更廣泛的市場風險偏好。

最後,天然氣(NATGAS)繼續走低。如果價格測試 3.05、2.95 或 2.80(之前提供支撐的區域),多頭可能會介入。然而,任何有意義的反彈都可能取決於即將到來的天氣模式和存儲報告。

本周的市場行為強調了一個共同的主題:不確定性正在收緊區域,壓縮波動性,直到下一次突破。在外匯、大宗商品和加密貨幣領域,交易員都選擇謹慎——等待確信後再介入。隨著周中的 PMI 數據和央行講話,下一步行動可能會很快到來。

本周關鍵事件前瞻

本周,亞洲及歐洲時段市場預計維持平靜,除非突發新聞攪動波動。交易者或利用周初佈局,靜待週三密集數據潮。

真正波動將於4月23日(週三)啟動,屆時歐元區、英國、美國將陸續公佈PMI初值。德國製造業PMI初值預計將下滑至47.5(前值48.3),服務業PMI初值或微降至50.3(前值50.9),暗示歐洲經濟火車頭動能衰減。若數據遜于預期,歐元/美元或面臨修正性波動。

英國方面,製造業PMI初值料跌至44.0(前值44.9),服務業PMI初值預計從52.5回落至51.4。雙重疲軟印證產出放緩擔憂,英鎊/美元可能隨數據偏離幅度劇烈震盪。

美國PMI初值同樣關鍵,製造業PMI初值預計從50.2降至49.3,服務業PMI初值或由54.4回落至52.9。這顯示美國經濟疲態正跨部門蔓延,歐元/美元、美元/日元等貨幣對本周中期敏感度將顯著提升。

4月24日(週四)英國央行行長安德魯·貝利將發表講話。市場將逐字解析其表態,捕捉5月降息線索。當前市場神經緊繃,任何鴿派暗示都可能引發英鎊資產劇烈波動。

收官之戰在4月25日(週五),瑞士央行主席施萊格爾將發表政策評論。隨著瑞士央行亦考慮寬鬆政策,交易者將尋覓降息信號,相關表態或擾動美元/瑞郎及瑞郎交叉盤走勢。