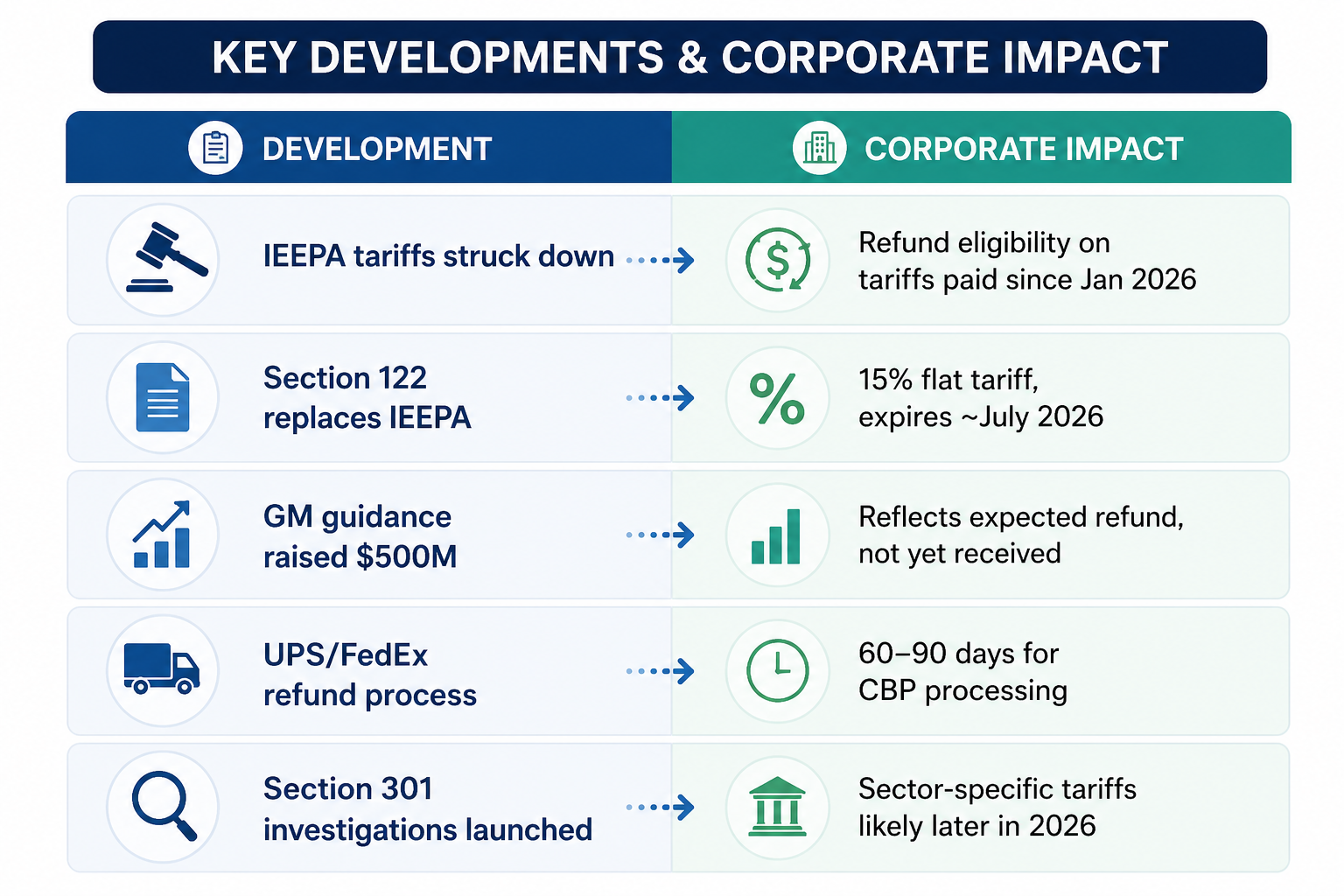

通用汽車(GM)預期可拿回5 億美元的關稅退稅(把先前多付或後來被判定不該收的關稅退回)。UPS 也開始替客戶處理退稅,因為他們先前代客戶收取約 50 億美元的關稅。對美國企業來說,過去那種用「緊急權力」大範圍加徵關稅的時代,在法律上已告一段落,財務損失可能獲得部分緩解。

但另一個更棘手的故事正在壓過來。本週布蘭特原油(UKOUSD)突破每桶 111 美元,7 天上漲 13%,即使伊朗提議重新開放荷莫茲海峽(Strait of Hormuz,全球重要的石油海運咽喉要道),價格仍續漲。貿易成本下降與能源帶動的通膨衝擊(物價被推高的壓力)同時朝相反方向拉扯,市場必須一起把兩者反映進價格。

關稅局勢如何轉變

2 月,美國最高法院裁定《國際緊急經濟權力法》(International Emergency Economic Powers Act, IEEPA:允許總統在國家緊急狀態下限制部分跨境經濟活動的法律)並未授權總統加徵關稅。政府在數小時內回應——改用《1974 年貿易法》第 122 條(Section 122:在特定條件下可對進口採取暫時性措施的條款),對所有進口改徵 15% 的統一關稅(flat tariff:不分品項或國家、用同一稅率)。

重點不只在稅率,也在法律架構。第 122 條關稅最長 150 天,若要延長需國會同意,而且設計上「不區分對象」(non-discriminatory:不特別針對某個國家或單一對手)。因此,它不像 IEEPA 關稅那樣容易被拿來當作雙邊談判籌碼。

政府也啟動新的《1974 年貿易法》第 301 條調查(Section 301 investigations:用來調查他國是否有不公平貿易做法,並可能據此加徵報復性關稅或採取措施),聚焦多個主要經濟體的製造業「產能過剩」(overcapacity:產量遠超市場需求)。這暗示下一步可能轉向「特定產業」的關稅。

對進口商而言,目前情況如下:

退稅金額是真的,但要放在背景下看。GM 的 5 億美元,對比其去年申報的 31 億美元關稅成本——即使退稅後,公司仍預期 2026 年關稅支出達 25 億到 35 億美元。法律架構改了,但對獲利(earnings:企業在一段期間內的淨利與獲利表現)的成本壓力未消失。

油價走向相反

國際能源署(IEA)稱荷莫茲海峽關閉是全球石油市場史上最大的供應中斷(supply disruption:供應鏈或運輸受阻,導致供給突然變少)。衝突在 2 月底爆發前,平均每天 129 艘船通過海峽;上週日,只有 8 艘。

沙烏地阿拉伯與阿聯把部分供應改走陸上管線,各國協調釋放戰略儲備(strategic reserves:政府為應付緊急狀況而儲存的石油庫存)也避免了最極端的飆價情境。但布蘭特原油(UKOUSD)高於 110 美元,對依賴進口與長供應鏈的經濟體仍是明顯的通膨推力。航空燃油、運費、石化原料(petrochemical inputs:做塑膠、化工品等所需的原料)都會跟著變貴。

各產業影響已浮現:

- 物流: 運費大幅上升;航空貨運受影響最大

- 汽車:原物料與零組件成本上升,對海外競爭者形成壓力,削弱關稅退稅的幫助

- 零售:能源變貴與仍存在的關稅成本,雙重擠壓進口成本

- 能源生產商:美國國內產量沒有明顯增加,即使價格走高

在這裡了解如何交易大宗商品市場與期貨(futures:在未來某日期以約定價格買賣標的的合約)。

兩股力量,落在同一條獲利線上

兩股力量同時發生,往往不容易一起解讀。對差價合約(CFD,Contract for Difference:用「價格差」結算的衍生品,不需持有實物標的)交易者來說,這不代表要離場,而是短線機會可能同時出現在多方與空方。

關稅減壓偏向需求回升:貿易障礙降低可減少投入成本、讓供應鏈更順、提高利潤空間。油價衝擊則偏向通膨延續:能源變貴推升運輸成本、擠壓消費支出,並讓央行(central banks:負責利率與貨幣政策的機構)在降息(rate cuts:下調政策利率)上更難抉擇。

汽車與物流等產業,兩股力量同時打到同一份獲利數字上。這不一定是淨利多,而是兩邊一起擠壓。

經濟學家已拿來類比 1970 年代能源危機,並提醒若油價在今年下半年仍偏高,可能出現停滯性通膨(stagflation:經濟成長疲弱但物價仍高)。是否貼近這個說法,很大程度取決於荷莫茲海峽航運恢復速度,以及央行會把這波通膨上升視為短暫(transitory:過一陣子會自行回落)或結構性(structural:根本因素改變、較難回落)。目前仍不明朗。在這裡了解通膨的不同類型。

仍待釐清的事

未來一季,三個變數最關鍵。

第一,第 122 條關稅是否能通過法律挑戰。多個州已提告主張用來正當化關稅所需的「國際收支」(balance of payments:一國對外收支的總帳)條件並不存在。若挑戰成功,貿易政策在年中前可能再次陷入不確定。

第二,荷莫茲航運恢復速度。在川普時代,各國都會受貿易威脅影響。即使停火維持,海峽通行量仍遠低於戰前。專家預期油價要回到正常,可能需要數月而非數週。供應衝擊(supply shock:供應突然減少造成價格上升)帶來的通膨已先被反映並擴散。

第三,第 301 條調查會產出什麼。若下半年對鋼鐵、半導體(semiconductors:晶片的核心材料與元件)與關鍵礦物(critical minerals:對科技與能源轉型很重要、供應可能集中在少數國家的礦產)推出特定產業關稅,原本以為貿易摩擦已結束的公司,就得修正判斷。

貿易減壓不是小事,但它落在一個同時要面對更大問題的市場裡。

市場在兩股相反力量之間拉扯,通常不會乾脆地只朝一個方向走,而是來回波動,值得關注,也有直接可交易的標的。

TLDR

為什麼關稅退稅沒有讓企業獲利全面改善?

像通用汽車 5 億美元這類退稅確實能減輕壓力,但只抵掉先前成本的一部分。企業仍面對持續的關稅支出,因此整體財務負擔依然不小。

油價上漲會如何影響不同產業?

油價上漲會讓整條供應鏈成本變高。物流公司運費增加;車廠面臨原料與零組件成本上升;零售商則因進口與運輸更貴而讓利潤空間被擠壓。

第 122 條關稅架構的重要性是什麼?

第 122 條關稅是暫時性的,延長需要國會同意。它屬於廣泛、對象不區分的關稅,因此比較難像過去那樣被用作貿易談判的策略工具。

荷莫茲海峽受阻為何對市場重要?

荷莫茲海峽是全球石油運輸要道。通行船隻變少會讓供應受影響,推升油價,並把通膨壓力傳到全球。

接下來市場最關注哪些因素?

市場聚焦三個關鍵變數:第 122 條關稅的法律戰結果、荷莫茲海峽石油運輸恢復速度、以及新的第 301 條關稅調查會帶來什麼措施。

立即開始交易 – 點擊這裡創建您的 VT Markets 真實賬戶