重點摘要:

- 避險貨幣:市場緊張、風險上升時,資金會轉向更穩健的經濟體,因此這類貨幣往往升值(背後原因是資金流入,而不是貨幣本身「突然變更值錢」)。常見條件包括:政府欠債較少、制度健全、金融體系抗壓。

- 要看風險來源:若是歐洲或中東的區域衝突,通常瑞士法郎(CHF)較強;若是全球性衝擊(例如全球去槓桿或美國衰退),日圓(JPY)更容易出現更大、更快的波動。

- 瑞士央行(SNB)把政策利率維持在 0%,並用直接干預外匯市場(央行直接買賣外幣)來壓住法郎過快升值,這可能限制 CHF 的漲幅。

- 日本央行(BOJ)把利率升到 0.75%,但和美國利率仍差 150–200 個基點(1 個基點=0.01%,150 個基點=1.5%),使利差交易(借低利率貨幣、買高利率資產)仍有利可圖,除非出現重大衝擊,否則日圓容易偏弱。

- 比起只猜方向,更重要的是弄清楚「為什麼在動」:區域衝擊與全球衝擊,會引發不同貨幣反應。

聰明錢輪動:找出 2026 的避險首選

市場風險升高時,關鍵問題是:資金會往哪裡跑?在外匯市場,傳統避風港主要是兩種貨幣——瑞士法郎(CHF)與日圓(JPY)。但到了 2026,要在兩者之間做選擇變得更難,因為市場規則已經改變。

什麼是避險貨幣?為什麼現在特別重要?

避險貨幣指的是在市場恐慌、不確定性上升時,通常會升值的貨幣。原因是投資人會把資金轉向被認為更穩定的經濟體(低負債、制度健全、金融系統抗壓)。瑞士法郎與日圓長期扮演這個角色,在「避險情緒」升溫時容易吸引資金。

目前的宏觀環境(整體經濟與政策背景)讓這個比較更重要:中東地緣政治緊張、與川普關稅政策相關的貿易不確定性、美元偏弱、各國央行在「壓通膨」與「經濟放緩」之間拉鋸,都讓市場更脆弱。在這種情況下,判斷哪一種避險貨幣更可能表現較好,會帶來實際優勢。

CHF 與 JPY 在不同危機下如何反應?

過去 CHF 與 JPY 對危機的反應並不一樣。瑞士法郎在歐洲壓力上升時(例如主權債危機或區域地緣衝突)通常更強;日圓對全球性衝擊更敏感,特別是利差交易平倉(投資人原本借低利率的日圓,去買高利率資產;一旦風險升高就急著把部位關掉、買回日圓)。

此內容僅在 Lark Docs 支援

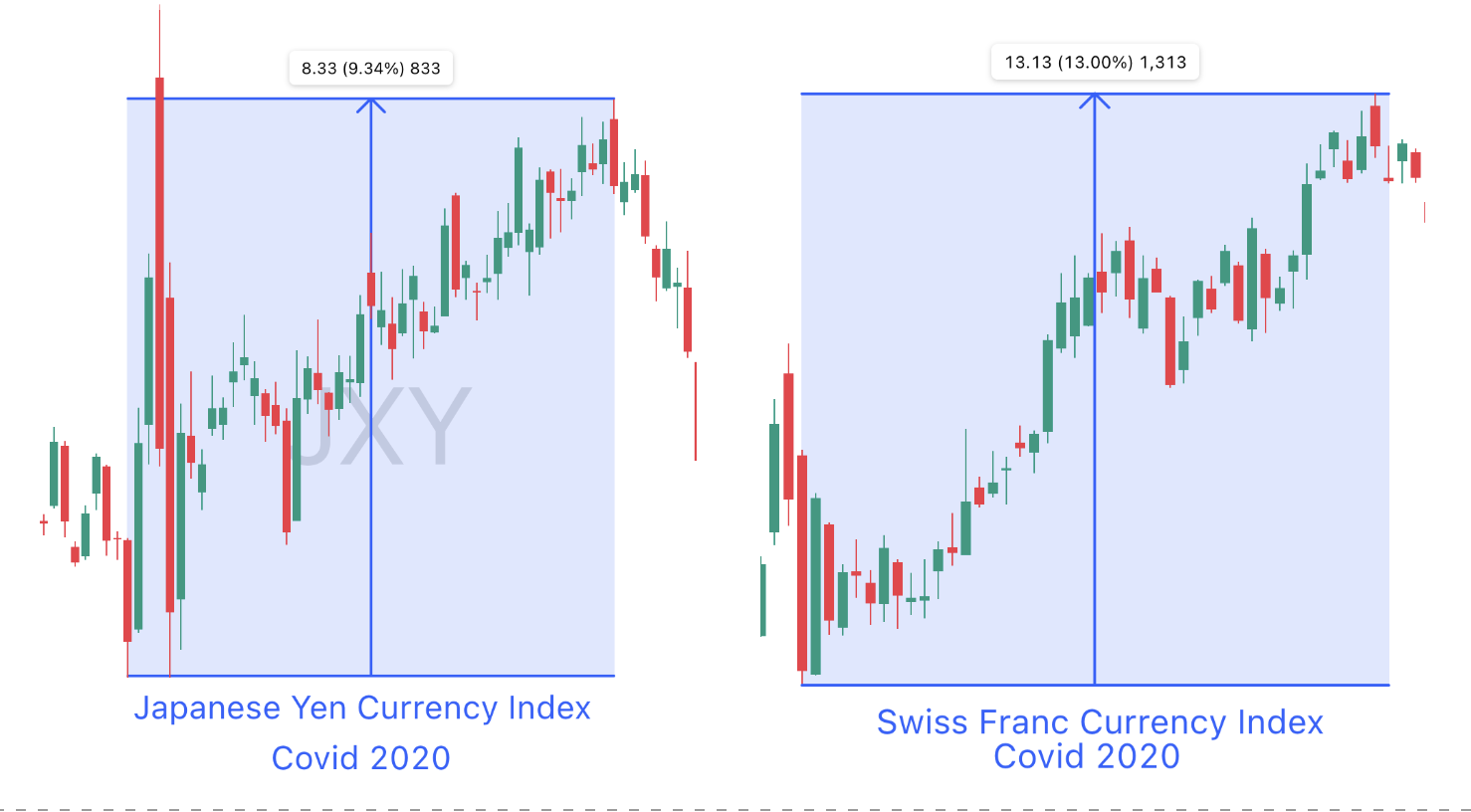

在全球金融危機與 COVID-19 衝擊期間,兩種貨幣都因避險情緒而走強。但日圓上漲不一定代表市場在恐慌。例如 2024 年日圓大漲,主要原因是「擠在一起的利差交易」被快速平倉,而不是典型避險買盤。這點很重要:部位(市場上大家持有的買賣方向與規模)也能像宏觀恐慌一樣推動價格。

2025 年瑞士法郎表現更突出:在地緣政治緊張期間,法郎多次穩定走強,成為 G10(十個主要已開發國家貨幣)裡最明顯的「偏避險」貨幣。

2026 年兩種貨幣的主要推動力

瑞士法郎:基本面強,但上方空間看得到天花板

瑞士央行(SNB)在 2026 年 3 月把政策利率維持 0%,並預估全年通膨僅 0.5%。利率已接近下限後,央行可用的傳統手段有限,因此主要改用外匯市場直接干預(央行直接進場買賣貨幣)來避免法郎升得太快。文中的外匯市場指的是不同貨幣之間的買賣市場。

多數經濟學家預期 SNB 會在 2026 年維持利率不變,並把「干預匯市」當成主要工具。

因此會出現一種特別狀況:法郎的基本面偏強,但上漲會被央行「管理」。對交易者來說,就算市場進入避險模式,CHF 的漲幅也可能被壓住。

日圓:回到較正常的利率,但速度慢

日圓正在經歷一個重要轉變:日本央行把基準利率(央行用來影響市場利率的主要利率)升到 0.75%,是 1995 年以來最高,代表政策正逐步回到較正常狀態。

理論上這對日圓有利,但實際更複雜。日本與美國的利率差正在縮小,但仍明顯。就算聯準會(Fed)偏向降息(鴿派:更重視經濟成長、較傾向降息),美國利率仍可能比日本高 150–200 個基點(1 個基點=0.01%)。

只要這個利差仍在,利差交易就會對日圓造成貶值壓力(更多人借日圓賣出、去買高利率資產),使日圓較難在非避險時段持續走強。

2026 年誰更占優勢?

答案不在貨幣本身,而在「市場風險從哪裡來」。

若風險來自歐洲或中東,瑞士法郎較可能表現更好。原因包括:過往紀錄、瑞士的財政穩健,以及 SNB 的政策可信度,使其更容易成為防守型資金的去處。經常帳順差(一國出口與海外收入大於進口與對外支出)、低通膨與政治中立,也提高吸引力。

若衝擊是全球性的(例如美國衰退、股市大跌、或大規模去槓桿:市場減少借錢投資、被迫賣資產降低風險),日圓通常走勢更急、更大。在這些情境下,利差交易平倉會加速日圓上漲。高盛估計,在美國衰退機率上升的情境下,日圓可能升到 1 美元兌 140 日圓附近,較目前水準明顯升值。

對差價合約(CFD)交易者而言,重點很清楚:不只要看出方向,還要理解推動行情的原因。

- 區域事件 → CHF 走強機率較高

- 全球去槓桿 → JPY 走勢更猛烈

2026 年的避險不再是固定答案,而是策略選擇。

重要問題

- 2026 年哪種貨幣最適合避險?

要看風險從哪裡來。瑞士法郎(CHF)通常在歐洲或中東的區域不穩時較強;日圓(JPY)在美國衰退或全球股市大幅下跌等全球性衝擊時,往往升得更快、更猛。

- 日本央行利率如何影響 2026 年日圓?

日本央行把基準利率升到 0.75%。這代表政策逐步回到較正常狀態,但日本與美國仍有 150–200 個基點的利差(1 基點=0.01%)。利差讓利差交易仍盛行,因而在重大風險事件發生前,日圓仍承受走弱壓力。

- 為什麼瑞士央行要干預匯市?

瑞士央行把政策利率維持在 0%,且預估通膨僅 0.5%。在傳統工具有限的情況下,央行改用外匯市場直接干預(直接買賣外幣)來避免法郎升值過快,等於替 CHF 的漲幅設下「天花板」。

- 避險貨幣的定義是什麼?

避險貨幣是指在市場緊張時傾向升值的貨幣。投資人買入它們,是因為背後的經濟體通常負債較低、制度健全、金融系統更耐衝擊。

- 日圓什麼時候走勢最劇烈?

在全球去槓桿時(日常說法:市場減少借錢投資、被迫降低風險),日圓常出現最劇烈的升幅。因為熱門、擁擠的利差交易被快速平倉,會讓日圓兌美元突然上漲。

- 瑞士法郎仍是地緣政治風險的可靠避險嗎?

是。由於瑞士財政穩健與政治中立,瑞士法郎仍是防守型資金常去的地方。2025 年它在 G10 貨幣中屬於最明顯的「偏避險」表現。

立即開始交易 – 點擊這裡創建您的 VT Markets 真實賬戶