全球經濟正在分崩離析。在2025年下半年即將上演的一場激烈的經濟拉鋸戰中,美國正被關稅帶來的通膨壓力拉向一邊,而其貿易夥伴則被強大的通貨緊縮拉向另一邊。

這一動態主要受一個巨大的變數影響:美國廣泛徵收關稅,這使全球貿易陷入前所未有的動盪狀態,並給世界各國央行帶來了不對稱的挑戰。

儘管日本、菲律賓和印尼等一些國家已達成貿易協議以減輕衝擊,但與歐盟和中國的關鍵談判在迫在眉睫的最後期限前仍未達成一致,這導致政策不確定性水平被描述為「異常高」。這在全球範圍內造成了兩種截然相反的宏觀經濟問題。

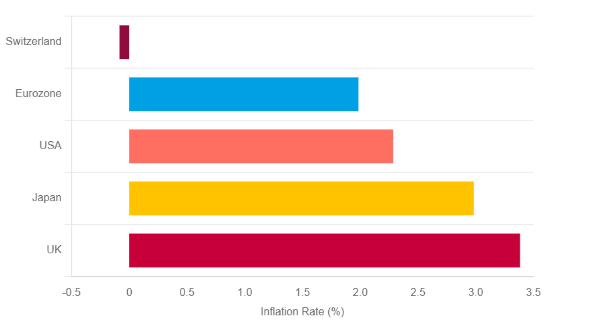

美國目前面臨經濟成長放緩和關稅引發通膨的滯脹衝擊。與此形成鮮明對比的是,其他已開發國家,尤其是歐元區和日本,正面臨外部需求減弱所帶來的典型通貨緊縮衝擊。

這種根本性的不對稱將決定今年剩餘時間貨幣政策和貨幣表現的走向。

聯準會謹慎轉向

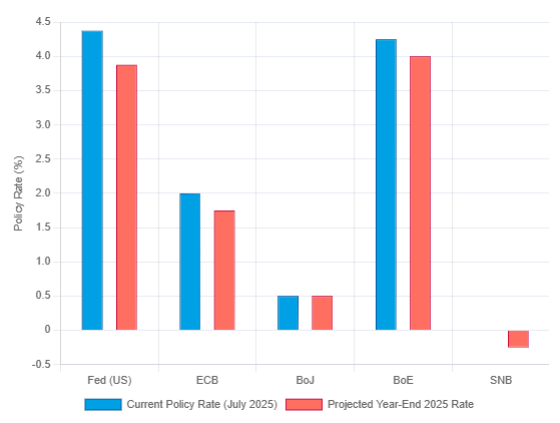

聯準會正處於警戒的暫停狀態,其基準利率在年中維持在4.25%-4.50%的區間。這種維持模式反映出經濟情勢的嚴重衝突,使得聯準會的雙重使命相互衝突。

勞動力市場雖然穩健,但成長速度正在緩慢放緩,招聘計畫受到經濟不確定性的影響。同時,新關稅帶來的通膨壓力不容忽視,所有12個聯準會地區的企業都報告稱,成本上升正轉嫁給消費者。

這給聯準會帶來了滯脹挑戰:物價上漲壓力和經濟成長下行壓力並存。聯準會自身的預測中位數顯示,到2025年底將進行兩次25個基點的降息,這意味著年底政策利率將維持在3.75%-4.00%。然而,委員會內部意見遠未統一,相當一部分人認為今年不會降息。

基本預測是,聯準會將在整個夏季維持利率不變,以評估關稅的影響,然後在第四季末隨著經濟放緩變得更加明顯而實施一到兩次降息。

這項策略涉及一種「透視」困境,即聯準會必須容忍暫時的、關稅驅動的通膨飆升,以避免對正在放緩的經濟造成不必要的損害,這是一條政治上危險的道路。

中國的精準寬鬆

預計中國人民銀行(PBOC)將繼續推行「適度寬鬆」且高度定向的寬鬆政策,以支持世界第二大經濟體。與西方同行不同,中國人民銀行的做法是為了應對深層的結構性逆風,包括曠日持久的房地產行業危機和疲軟的國內消費。

中國人民銀行不會實施大規模、激進的降息,而是將繼續依賴下調存款準備金率和定向貸款等精準工具。這使得其能夠將信貸引導至重點領域,同時應對「管理穩定三難」。

首要目標是維持人民幣匯率基本穩定,以防止破壞穩定的資本外流,而此限制因素使得基準利率無法大幅下調。因此,下半年的前景是繼續定向注入流動性,主要政策利率保持不變。

日本停滯的正常化

日本央行(BoJ)正處於一個岌岌可危的關頭,其貨幣政策正常化的雄心壯志突然停滯。在2025年1月終於將關鍵政策利率上調至0.5%——創下17年來最高水準——之後,央行被迫暫停升息,理由是美國關稅政策「極高的不確定性」。

外部衝擊威脅日本出口依賴型經濟,經濟已陷入困境,第一季GDP出現萎縮。

這讓日本央行陷入了「信譽陷阱」。幾十年來,它一直試圖證明自己能夠催生通膨,現在它需要證明自己能夠像傳統的抗通膨央行一樣運作。然而,在經濟正遭受外部衝擊之際進一步升息,有可能使其陷入衰退,並迫使其做出令人羞辱的政策逆轉。

因此,預計日本央行將在2025年剩餘時間內維持其政策利率在0.5%不變,直到外部貿易環境改善。

歐洲央行的鴿派轉向

歐洲央行(ECB)正堅定地處於寬鬆週期,這是對溫和成長和明顯的通貨緊縮趨勢的直接回應。 ECB已於6月將主要存款便利利率下調至2.00%,預計到9月將至少再降息25個基點,使利率降至1.75%。

美國關稅威脅和歐元大幅升值(歐元已飆升至接近1.18美元的水平)給歐元區前景蒙上陰影。

歐元強勢已成為歐洲央行考量的關鍵因素,充當「事實上的緊縮機制」。歐元走強使進口商品更便宜,加劇了通貨緊縮壓力,並損害了出口,抑制了經濟成長。

這種由貨幣引發的緊縮政策與歐洲央行的降息政策相悖,迫使歐洲央行採取更為鴿派的立場,只是為了抵銷本幣走強的影響。這種動態強化了繼續與聯準會保持政策分歧的理由。

英格蘭分裂委員會

英國央行(BoE)貨幣政策委員會(MPC)正應對充滿挑戰的國內滯脹環境。英國經濟正承受持續的高通膨壓力,預計2025年剩餘時間內通膨率仍將遠高於2%的目標,同時GDP成長也依然疲軟。

截至 6 月會議,貨幣政策委員會將銀行利率維持在 4.25%,但該決定掩蓋了明顯的鴿派傾向,以 6 比 3 的微弱票數通過了決議,其中三名成員贊成立即降息。

這種明顯的分歧表明,委員會傾向於進一步寬鬆。基準預測是下半年再降息25個基點,使銀行利率達到4.00%。英國的結構性脆弱性使前景更加複雜。

作為一個持續存在經常帳赤字的國家,它依賴於吸引外資,這使得英鎊容易受到全球風險情緒變化的影響,這將成為2025年末不確定環境中持續的阻力。

瑞士銀行引領寬鬆政策

瑞士央行(SNB)已成為已開發國家中最鴿派的央行。 6月份,該行先發制人地將政策利率下調至0.0%,以應對通膨的快速下降。 5月份,通膨已跌入通貨緊縮區間。

瑞士央行的政策是一場與自身成功的持續鬥爭;在全球面臨壓力時,其作為首要避險目的地的地位反而變成了一種詛咒。

國際資本逃離不確定性,導致瑞士法郎大幅升值,損害了出口驅動型經濟,並引發了進口通貨緊縮。因此,瑞士央行正在“挑戰其自身的避險地位”,利用貨幣政策降低持有瑞士法郎的吸引力。

6 月的降息為重返負利率奠定了基礎,市場普遍預期 9 月將再次降息 25 個基點,將利率降至 -0.25%。

對金融市場而言,這種深刻的分歧標誌著近年來美元例外論的消退,在聯準會準備降息之際,為美元結構性走弱提供了戰略理由。

然而,這條道路充滿著相當大的風險。整個前景如同刀刃上,主要風險集中在美國政策的不可預測性。

全球經濟放緩幅度超過預期可能引發美元強勁的避險反彈,而更持久的通膨衝擊可能迫使聯準會轉向鷹派,從而使核心預測失效。

正如戰略家彼得·德魯克所警告的那樣,“動盪時期最大的危險不是動盪本身,而是按照昨天的邏輯行事。”

最終,要應對這種複雜且不確定的環境,需要隨時保持警惕並採取靈活的風險管理方法。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。