關鍵點

- WTI 原油下跌2.2% 至 59.94 美元,布蘭特原油下跌2.1% 至 63.52 美元。

- OPEC+可能會在12月的會議上考慮適度增加產量。

- 由於擔心美國對俄羅斯石油出口實施制裁,跌幅有所縮小。

由於投資者權衡全球供應過剩的可能性與中美貿易談判取得進展的跡象,原油價格在周二早盤交易中大幅下跌。

隨著交易員將注意力轉向 OPEC+ 政策訊號和更廣泛的供應前景,本週稍早支撐能源市場的最初樂觀情緒逐漸消退。

供應和政策展望

媒體報告稱, OPEC+可能討論12月份適度增產,此舉將在需求成長仍不均衡的情況下加劇供應壓力。

荷蘭國際集團(ING)的分析師指出,“隨著石油市場在昨日交易日的進展,圍繞中美貿易談判的最初積極情緒逐漸消退”,因為投資者將注意力轉向了生產決策和製裁的影響。

不過,下行勢頭在一定程度上受到美國對俄羅斯最大石油生產商制裁的不確定性所抑制,這些制裁擾亂了全球供應流,並限制了西方航運和保險管道的暢通。

長期影響尚不明確,但市場預計,一旦制裁全面生效,原油供應將出現一定程度的緊縮。

技術分析

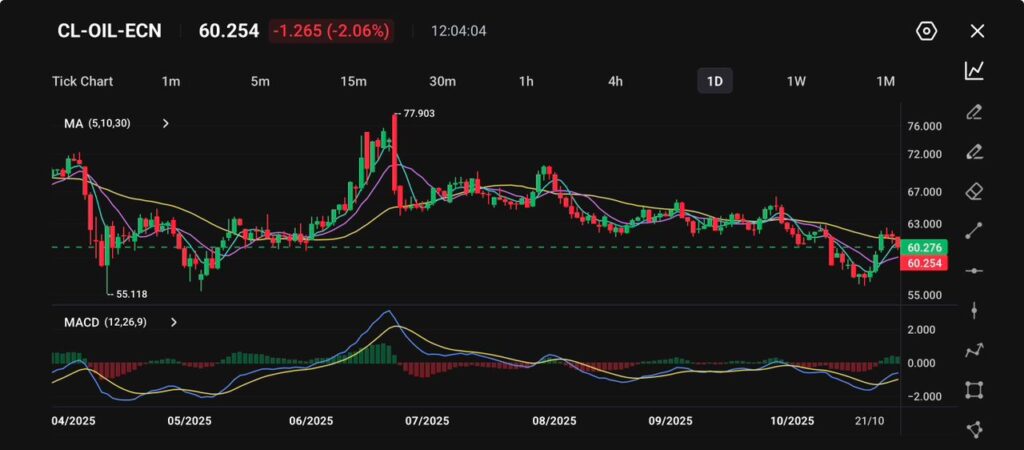

原油( WTI )週二延續回檔勢頭,下跌2.06%至60.25 美元,因全球數據好壞參半且庫存水準上升,交易商重新評估需求預期。

這次下跌打破了本週稍早的短暫復甦勢頭,加劇了人們對市場在年底前仍易受經濟疲軟和供應過剩壓力影響的擔憂。

從技術角度來看,石油仍然處於廣泛的下行趨勢中,價格走勢持續受到30 日移動平均線63.00 美元附近的限制。

儘管近期從 10 月的低點55.11 美元有所反彈,但由於無法維持短期阻力位上方的勢頭,整體基調仍保持看跌。

直接支撐位在59.00-58.50 美元,如果突破該區域,則可能暴露下一個下行目標55.00 美元左右,這是 4 月份的關鍵歷史底線。

MACD指標仍反映出持續的疲軟。儘管本週早些時候,MACD長條圖曾短暫轉正,但動能已開始減弱,MACD線在零線以下趨於平緩。這顯示買盤興趣仍然有限,近期的反彈可能只是修正性走勢,而非新一輪上漲趨勢的開始。

謹慎的展望

從根本上來說,美國原油庫存增加以及對歐洲和中國經濟成長放緩可能限制燃料需求的擔憂,打壓了市場情緒。

同時, OPEC+的生產紀律迄今未能抵銷非OPEC供應的成長,特別是美國和巴西的供應成長,進一步壓低了油價。

總體而言,低於 63.00 美元的趨勢仍然看跌,市場短期內可能在55.00 美元至 63.00 美元之間盤整。

需要突破 63.00 美元的決定性走勢才能表明動能發生轉變,而跌破 58.50 美元則可能再次加速下行壓力至55.00 美元的水平。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。