重點整理

- AMD(超微)股價在 2026 年第 1 季(Q1)財報優於預期、以及第 2 季(Q2)展望偏樂觀後,再度轉強。

- 資料中心收入成為主要成長動力,背後來自 EPYC(伺服器用中央處理器/CPU)與 Instinct(用於 AI 計算的圖形處理器/GPU)需求。

- 與 OpenAI、Meta 的 AI 合作,強化 AMD 作為 AI 基礎建設供應商的可信度(基礎建設指資料中心的伺服器、晶片、機櫃系統與軟體)。

- 下一關是估值(股價是否太貴)、毛利率(賣一單能賺多少)、以及是否能持續縮小與 NVIDIA(輝達)的差距。

AMD 股價走高:AI 需求開始反映在數字上

AMD 已經先做到市場期待的幾件事:財報優於預期、資料中心加速成長、拿下 OpenAI 與 Meta 合作。這些是多頭兩年前就想看到的訊號,如今 AMD 交出成績,股價也因此上漲。

接下來更難、也更不吸引人的部分才開始。AMD 必須證明:AI 帶來的收入也能帶動毛利率(毛利率=扣掉直接成本後的獲利比例);大型合作不只是新聞,而能變成持續下單;以及資料中心業務年增 57% 之後,能否延續成長,同時不把目前市場給的「較高估值」吐回去。這些都沒有保證,而且多半要再等約一年才看得更清楚。

AMD 股價目前就在這段「期待與驗證」的空檔中波動,實際狀況比漲勢看起來更值得觀察。

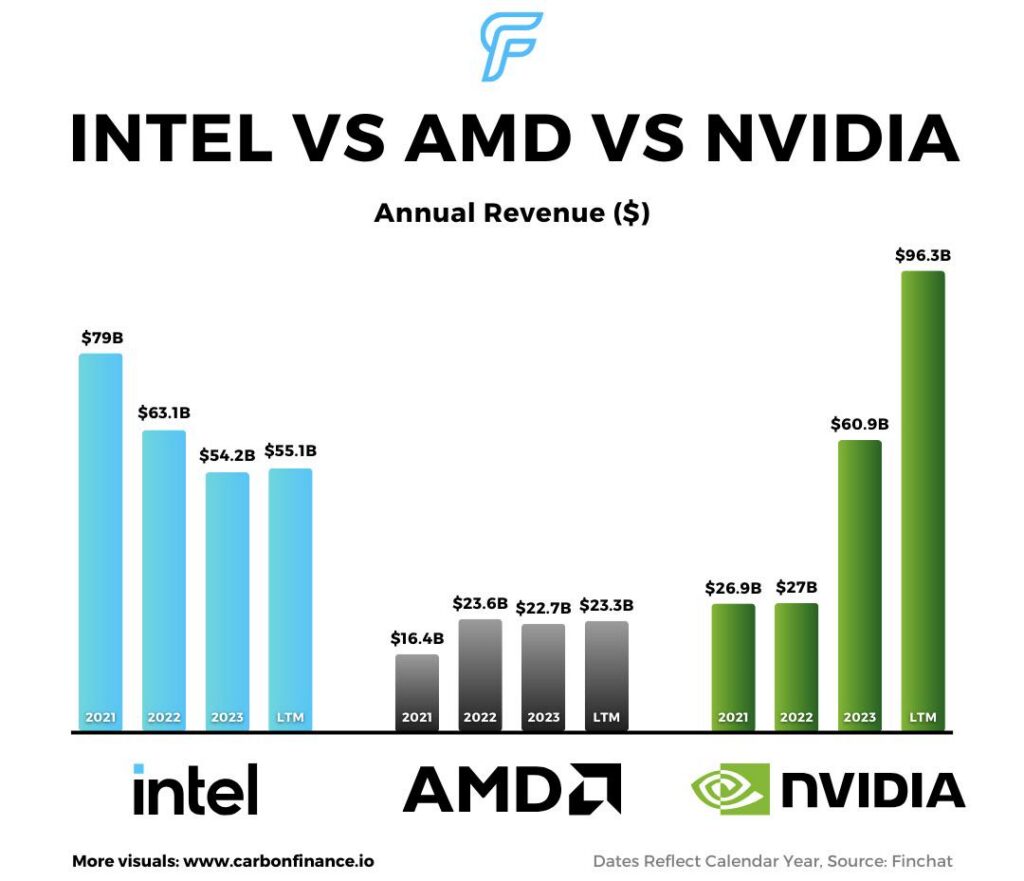

AMD 公布 2026 年 Q1 營收 103 億美元,年增 38%;非 GAAP(非一般會計準則,意思是公司用較能反映本業的方式調整數字,排除一次性項目)每股盈餘(EPS,每一股分到的獲利)為 1.37 美元。資料中心營收達 58 億美元,年增 57%,主要來自 EPYC 伺服器 CPU 的強勁需求,以及 Instinct GPU 出貨持續成長(出貨=實際交付給客戶)。

這之所以影響 AMD 股價,是因為成長引擎已變了。AMD 不再只是「PC 市場回升」或「景氣循環型半導體」(景氣好壞會讓需求大起大落)的題材。市場開始用「資料中心+AI 基礎建設公司」來評價它,機會更大、壓力也更大。

公司同時預估 Q2 營收約 112 億美元,上下浮動 3 億美元;而路透社指出分析師原先預期約 105.2 億美元。AMD 也預期調整後毛利率約 56%,高於分析師預期的 55.4%。

這個組合讓股價短期故事很強:營收打敗預期、展望上修、AI 需求開始在損益表(公司收入與成本的成績單)中具體出現。更難的問題是:股價是否已經提前反映太多進展。

AI「追趕交易」更明顯

AMD 更適合被視為 AI 的「追趕交易」(catch-up trade:相對領先者落後、但可能追上部分差距的投資想法),而不是直接取代 NVIDIA 的故事。

NVIDIA 仍主導 AI 加速器市場(加速器=專門用來加快 AI 訓練與運算的晶片,多為 GPU),AMD 尚未抹平差距。但 AMD 不必全面打敗 NVIDIA,股價也能有表現;它只要在持續成長的市場中拿到足夠市占(市占=市場份額)即可,尤其是大型雲端業者(hyperscalers:例如提供大型雲端服務的公司)希望增加供應商選擇、取得更好議價(更容易談到好價格)、並降低過度依賴單一供應商的風險。

這也是 AMD 資料中心表現重要的原因。Q1 的成長不只集中在單一品項:資料中心受惠於 EPYC 伺服器 CPU 與 Instinct GPU 放量(ramp:產量與出貨快速拉升);同時,客戶端與遊戲業務營收也年增 23% 至 36 億美元。嵌入式(embedded:放進各類設備或工業系統中的晶片與解決方案)營收也年增 6% 至 8.73 億美元。

這代表 AMD 不只是「單一 AI 晶片」題材。CPU、GPU、機櫃等級系統(rack-scale:以整個機櫃/伺服器群為單位的組合式系統)與軟體支援,都會推動下一階段的 AI 基礎建設。AI 訓練(training:用大量資料把模型「教好」)依然重要,但推論(inference:模型上線後用來回答問題、做判斷的運算)與企業端工作負載(workloads:企業實際跑在伺服器上的任務)可能把市場擴大到不只雲端巨頭。

對交易者而言,這讓 AMD 不只是短線追價。重點在於 AMD 能否把 AI 可信度變成可持續的收入成長、較好的毛利率,以及較高的估值倍數(multiple:市場願意給的本益比等評價)。

OpenAI 與 Meta 讓 AMD 的 AI 故事更大

AMD 與 OpenAI、Meta 的策略合作,讓它的 AI 故事更有說服力。

2025 年 10 月,AMD 與 OpenAI 宣布 6GW(吉瓦)協議,用多個世代的 AMD Instinct GPU 來支撐下一代 AI 基礎建設。首批 1GW 部署(deployment:實際建置與上線)將使用 AMD Instinct MI450 GPU,預計於 2026 年下半年開始。

Meta 也在 2026 年 2 月擴大與 AMD 的合作。AMD 表示,首批 1GW 部署的出貨預計於 2026 年下半年開始,方案包含客製化的 Instinct MI450 架構 GPU、第 6 代 EPYC CPU、ROCm 軟體(AMD 的運算與 AI 軟體平台,用來讓開發者更好地使用 GPU 做 AI 計算),以及 Helios 機櫃等級架構(用整櫃伺服器的方式擴充算力)。

這些合作的重要性在於:它們提供「大型 AI 客戶願意大規模採用 AMD」的證據。這不會消除 NVIDIA 的領先,但能確認 AMD 是 AI 市場中可行的第二大供應商;而這個市場需要更多算力(compute:用來跑 AI 的運算能力)、更多供給能力,以及更強的談判籌碼。

OpenAI 與 Meta 的協議也讓 AMD 的成長路徑更長。如果部署推進順利,投資人可能更願意用未來的 AI 基礎建設需求來評價 AMD,而不只盯著短期單季結果。

但執行門檻很高。大型合作的標題很吸睛,市場最終會用出貨時程、營收貢獻、毛利率、以及客戶是否擴大採用來檢驗。

估值才是更難的部分

AMD 的風險不在於 AI 題材沒動能,而在於股價可能已經先反映了大量未來成功。

在一段強勢上漲後,AMD 的交易方式更像高成長的 AI 基礎建設龍頭,而不是「便宜的挑戰者」。這使得容錯變小:強勁財報能支撐上漲,但若 AI GPU 採用(adoption:客戶開始大量使用)延後、毛利率展望轉弱、或資料中心成長放緩,股價回檔可能更急。

因此估值檢驗變得關鍵。根據 AMD 公告,Q1 非 GAAP 毛利率為 55%,高於去年同期的 54%,但低於 2025 年 Q4 的 57%。非 GAAP 營業費用(營業費用=研發、行銷、管理等日常支出)年增 42% 至 31 億美元;非 GAAP 營業利益(營業利益=本業賺到的利潤)年增 43% 至 25 億美元。

毛利率並不差,但光靠營收高成長已不夠。投資人要看到:AI 成長能帶動更高的獲利能力,特別是公司正在加碼研發、軟體與大型客戶的部署。

如果毛利率擴大、資料中心營收持續加速,AMD 就能支撐更高估值;若營收成長但毛利率表現不如預期,市場可能會更挑。

AMD 對比 NVIDIA:更合理的看法

拿 AMD 與 NVIDIA 比較仍有意義,但前提是比較方式要對。

NVIDIA 擁有更強的 AI 生態系(ecosystem:硬體、軟體、工具與開發者社群的整體優勢)、更深的軟體護城河,以及更大的既有裝機量(installed base:客戶已經部署並在用的數量)。AMD 仍在建立信用。但大型雲端業者不需要 AMD 取代 NVIDIA;他們需要的是:AMD 成為可在規模上供貨的可靠第二來源(second source:第二家可替代供應商)。

這個差異會改變投資邏輯:只要整體需求持續擴大,AMD 在市占上前進,股價就有上行空間;不必拿下整個市場才有價值。

這也是供應商多元化的重要性。AI 客戶在算力需求擴大時,希望有更多選擇。若 AMD 能提供有競爭力的效能、更好的供貨(availability:能否拿得到貨)、或更好的成本效率(同樣運算量花更少錢),就算 NVIDIA 仍是第一,AMD 也能拿到可觀需求。

關鍵在於:AMD 能否持續縮小效能差距、讓軟體更成熟、並加快部署速度。合作令人期待、營收加速也令人期待,但投資人仍需要更多證據,確認這些優勢能轉成長期、穩定的市占提升。

AMD 股價下一步的可能推力

AMD 下一步走勢大概率取決於三件事:資料中心成長、毛利率、以及 AI 出貨能見度(visibility:外界能否清楚追蹤未來會賣多少)。

資料中心成長仍是最直接的訊號。若 EPYC CPU 與 Instinct GPU 持續帶來強勁營收,即使估值偏高,市場也可能繼續給股價溢價(premium:更高的評價)。

第二個檢驗是毛利率。AMD 對 Q2 毛利率約 56% 的展望,將成為市場緊盯的指標。若毛利率更強,表示 AI 需求不只推高營收,也提升獲利品質。

第三個檢驗是出貨能見度。OpenAI 與 Meta 的部署預期自 2026 年下半年開始加速,投資人會想看到更明確的證據:大型合約從「宣布」走向「出貨與認列營收」(認列=在財報上正式計入收入)。

股價也可能受到整體 AI 產業情緒影響。若投資人持續相信 AI 基礎建設支出,AMD 回檔可能吸引買盤;若市場開始質疑 AI 資本支出(capex:大型設備投資)或雲端獲利能力,估值偏高的晶片股可能一起承壓。

AMD 股價展望:偏正面,但偏貴

短期來看,只要資料中心成長維持強勢、公司展望持續高於市場預期,AMD 的走勢仍偏正面。公司已證明 AI 需求不只是未來承諾,而是正在推動營收、獲利與市場信心。

基本情境是:AMD 將持續是 AI「追趕交易」的核心標的。資料中心營收支撐情緒,OpenAI 與 Meta 合作強化長期成長論述。若毛利率改善、AI 部署按時放量,股價可能維持較高估值。

保守情境是:市場期待已經很高。若資料中心成長放緩、Q2 展望無法再上修、毛利率不如預期,或投資人認為估值跑得比獲利快,AMD 股價可能卡關。來自 NVIDIA 的競爭也仍是主要風險。

多頭情境不再取決於「AI 需求是否真實」;這點已大致確立。多頭接下來要看的是:毛利率控管(成本與定價能力)、部署時程、以及大型雲端業者究竟是想要長期第二來源,還是只把 AMD 當做和 NVIDIA 談判的工具。這些問題更安靜,也不會在單一季財報就給出答案。

交易者接下來該看什麼

交易者應觀察 AMD 是否能讓資料中心營收維持強勁成長,這是「AI 基礎建設故事是否成立」最清楚的指標。

也要追蹤毛利率。若毛利率高於目前指引區間,漲勢會更扎實;若毛利率品質轉弱,估值風險就會浮現。

第三個訊號是客戶部署進度。OpenAI 與 Meta 讓 AMD 的 AI 路線更清楚,但市場會想看到:部署是否變成出貨、營收、以及反覆下單(repeat orders:持續追加採購)。

AMD 的 AI 故事更完整了。下一個考驗,是公司能否讓目前的估值變得合理。

常見問答

為什麼 AMD 股價在漲?

因為 AMD 公布 2026 年 Q1 財報優於預期、資料中心成長更快,且 Q2 營收指引高於市場原先預估。AI 需求也更明顯反映在營收與市場預期中。

AMD 算是 AI 概念股嗎?

算。由於其資料中心 CPU、Instinct GPU、機櫃等級系統、以及與 OpenAI、Meta 的合作,AMD 越來越被市場當作 AI 基礎建設類股。傳統 PC 與遊戲業務仍重要,但目前投資主軸已由資料中心成長主導。

AMD 能和 NVIDIA 競爭嗎?

可以競爭,但 AMD 不必超越 NVIDIA,股價也可能上漲。較合理的情境是:AMD 成為大型雲端業者的可靠第二供應商,提供更多 AI 晶片產能與供應商選擇。

AMD 最大風險是什麼?

主要風險在估值。AMD 成長很強,但股價已反映高期待。只要資料中心營收放慢、毛利率轉弱、或 AI GPU 部署延後,都可能壓抑股價。

看 AMD 財報該觀察哪些重點?

可觀察資料中心營收、毛利率、Q2 與全年指引、Instinct GPU 出貨、EPYC CPU 需求,以及 OpenAI 與 Meta 的部署進度。這些能判斷 AMD 的 AI 成長是否更扎實,或只是短線情緒推動。

立即開始交易 – 點擊這裡創建您的 VT Markets 真實賬戶