重點整理

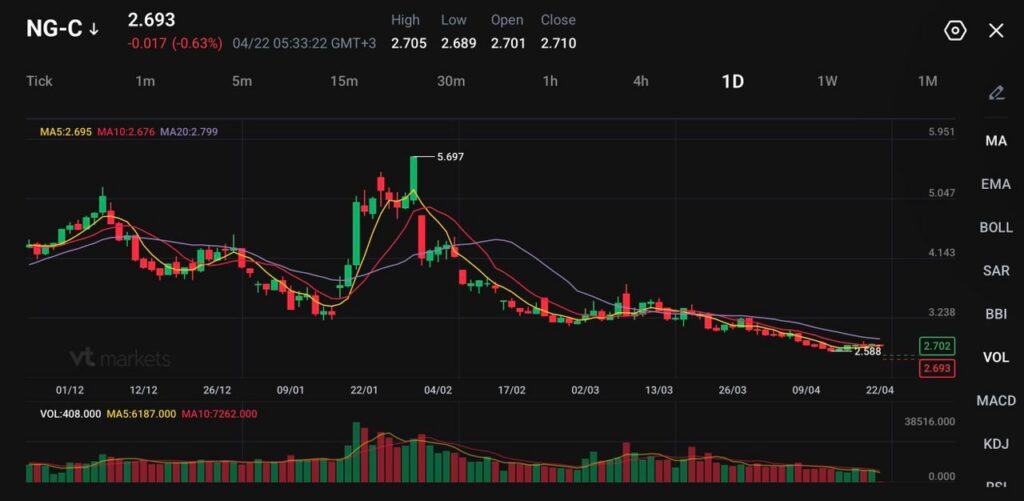

- NG-C 報 2.693,下跌 0.017(-0.63%);盤中高點 2.705,低點 2.689。

- 截至 4 月 10 日當週,美國儲氣庫的可用天然氣(working gas,指可提取、可供市場使用的庫存)為 1,970 Bcf(Bcf=十億立方英尺,天然氣體積單位),比五年均值 1,862 Bcf 高 108 Bcf。

- 4 月液化天然氣(LNG,將天然氣冷卻成液體便於運輸)出口工廠的進料氣(feedgas,送入液化廠作為原料的天然氣)流量維持在約 18.9 bcfd(bcfd=每日十億立方英尺,日流量單位),但溫和天氣與偏高庫存仍壓住上行空間。

美國天然氣仍承壓,因為國內供需看起來偏寬鬆。期貨價格在 每 MMBtu 2.69~2.70 美元附近徘徊(MMBtu=百萬英熱單位,能源熱量單位),即使先前連漲 5 個交易日,仍接近 2024 年底以來低位。

市場原本想靠產量下降與 LNG 外運需求強勁來撐住價格,但仍敵不過「庫存偏高」與「天氣溫和」兩大因素。

重點在這裡:天然氣不是完全沒有利多,而是春季偏溫和、庫存充足的利空更重。

減產力道仍不足

近幾週產量明顯下滑。過去 15 天平均產量約減少 3.9 bcfd,降至約 108.2~108.3 bcfd,依不同統計口徑約為10~11 週低點。這也是價格不再一路下跌的主要原因之一。

若市場供應更吃緊,這種幅度的下滑通常會帶來更強反彈。但這次只是在放慢跌勢,因為庫存仍充足,且天氣沒有帶來足夠的取暖或降溫需求,無法讓供需真正變緊。

短期來看,產量轉弱可能讓價格更穩,但若需求沒有同步改善,仍難形成明確上破。

LNG 強勁但受產能限制

LNG 進料氣需求仍具支撐力。4 月流向美國主要出口液化廠的流量升至約 18.9 bcfd,高於 3 月約 18.6 bcfd,接近歷史高位。3 月美國 LNG 出口創新高,因多數工廠運轉高於名目產能(nameplate capacity,設備設計的理論最大產量),且新機組投入。

這很重要,因為 LNG 一直是美國天然氣需求少數穩定成長的來源。但問題是市場早已知道這點。當出口終端已高負載運轉,「LNG 很強」帶來的額外上漲空間就會變小,除非出口產能再增加,或國內供應進一步下降。

因此,即使進料氣接近紀錄,價格仍可能沉重。出口利多是真的,但不足以壓過國內偏寬鬆的基本面。

庫存仍是關鍵

庫存是市場難以維持上漲的最直接原因。美國能源資訊署 EIA(Energy Information Administration,美國官方能源數據機構)最新數據顯示庫存為 1,970 Bcf,比去年同期高 126 Bcf,比五年平均高 108 Bcf。這意味著庫存約比五年平均高 6%;也有市場統計依截算週不同,將「高於均值」形容為約 7%。

這讓注入季(injection season,春夏把天然氣打入地下儲存的季節)一開始就很寬裕。當春季庫存高於平均、天氣又溫和時,交易者不需要為「短缺」定價,而會更在意系統回補庫存的速度。

這也把每次反彈都壓在區間內。LNG 強與減產能減緩壓力,但大量庫存讓市場不容易出現強力上衝。

天氣對多方不利

天氣預報也轉向不利價格。市場先前因預期偏冷而獲得一些支撐,但最新展望顯示美國中西部部分地區偏暖,且到 5 月初多地接近常溫。這會降低取暖需求,也限制電力部門的燃氣發電用氣量(power burn,發電廠為發電燃燒的天然氣用量)上升,讓供需更難收緊。

每年這個時段,天氣不必異常炎熱也能壓住天然氣;只要溫和到不會出現明顯的晚季取暖需求或提早的制冷需求即可。

市場因此卡在季節交替的偏弱區間。

NG-C 技術面展望

天然氣(NG-C)在 2.69附近交易,略高於近期低點;今年早些時候自 5.69高點明顯回落後,走勢仍偏弱。近期跌勢放緩,但整體結構仍是明顯下行趨勢,反彈力道不足。

以技術面來看,偏向空方(bearish,較可能下跌)但極短期稍微穩定。價格低於20 日移動平均(moving average,將過去一段時間價格取平均形成的趨勢線)約 2.80,且該均線仍向下,壓住反彈。5 日均線(2.69)與10 日均線(2.67)貼近現價,代表動能不強,市場在長期下跌後嘗試築底(base,價格在低位整理以形成支撐)。

關注重點價位:

- 支撐: 2.58 → 2.50 → 2.30

- 阻力: 2.70 → 2.80 → 3.00

目前價格在 2.58 支撐區上方盤整,賣壓開始放慢。若跌破此處,可能確認大方向偏空,並進一步測試 2.50。

上方則以 2.70為第一道阻力。若站上,可能出現短線反彈朝 2.80靠近;但除非價格能收復並守住 3.00整數關卡(handle,指整數價位),否則反彈仍可能遇到賣壓。

整體而言,天然氣仍偏弱,較像是跌勢疲乏而非趨勢反轉。短期焦點在於能否守住 2.58形成底部,或續弱再走一段下跌。

交易者接下來該看什麼

下一步取決於減產是否加深,以及天氣是否轉熱到足以推升發電用電需求。每週庫存數據仍是最關鍵的檢驗:市場是在真正收緊,還是只是短暫停頓後再度轉弱。

如果庫存持續高於常態累積、氣溫仍溫和,天然氣可能繼續貼著低位震盪。若產量再降、天氣轉為更有利需求,市場才有機會再度嘗試站回 2.80 美元上方。

交易者常見問題

為什麼美國天然氣仍在 2.70 美元附近?

天然氣承壓,因為春季天氣溫和與庫存充足,抵消了減產與 LNG 出口強勁的支撐。價格近來約在 每 MMBtu 2.66~2.69 美元附近,仍接近近期低點。

為什麼減產沒有帶來更大反彈?

產量降至約 108.2 bcfd確實偏利多,但庫存仍夠高,短期可吸收供應減少。當注入季開始時庫存高於常態,僅靠減產通常不足以推動持續上破。

目前 LNG 出口有多強?

4 月流向主要 LNG 出口液化廠的進料氣約 18.9 bcfd,接近紀錄,且高於 3 月的 18.6 bcfd。這有助需求,但市場已消化「LNG 偏強」一段時間。

為什麼 LNG 這麼強,價格還是漲不多?

因為國內供需仍偏寬鬆。出口需求強,但庫存高於平均,加上天氣不冷不熱,供需難以明顯收緊。因此 LNG 只能提供支撐,難成主導力量。

目前庫存有多高?

截至 4 月 10 日當週,儲氣庫可用天然氣為 1,970 Bcf,比去年同期高 126 Bcf,也比五年平均 1,862 Bcf高 108 Bcf。

立即開始交易 – 點擊這裡創建您的 VT Markets 真實賬戶