重點整理

- 房貸利率主要受美國公債殖利率影響,其中10 年期公債是最重要的參考,不是聯準會(Fed)的政策利率。

- 2026 年聯準會對降息保持保守,加上通膨仍高、能源價格帶來風險,使長期殖利率與房貸利率維持在較高水準。

- 房貸利率常被視為金融環境的「領先指標」(能較早反映接下來景氣與市場變化的指標),會影響買房需求、消費支出與整體市場情緒。

聯準會不會直接決定房貸利率

很多人以為房貸利率由聯準會直接控制,但實際上聯準會只是間接影響,真正的變化主要來自金融市場。

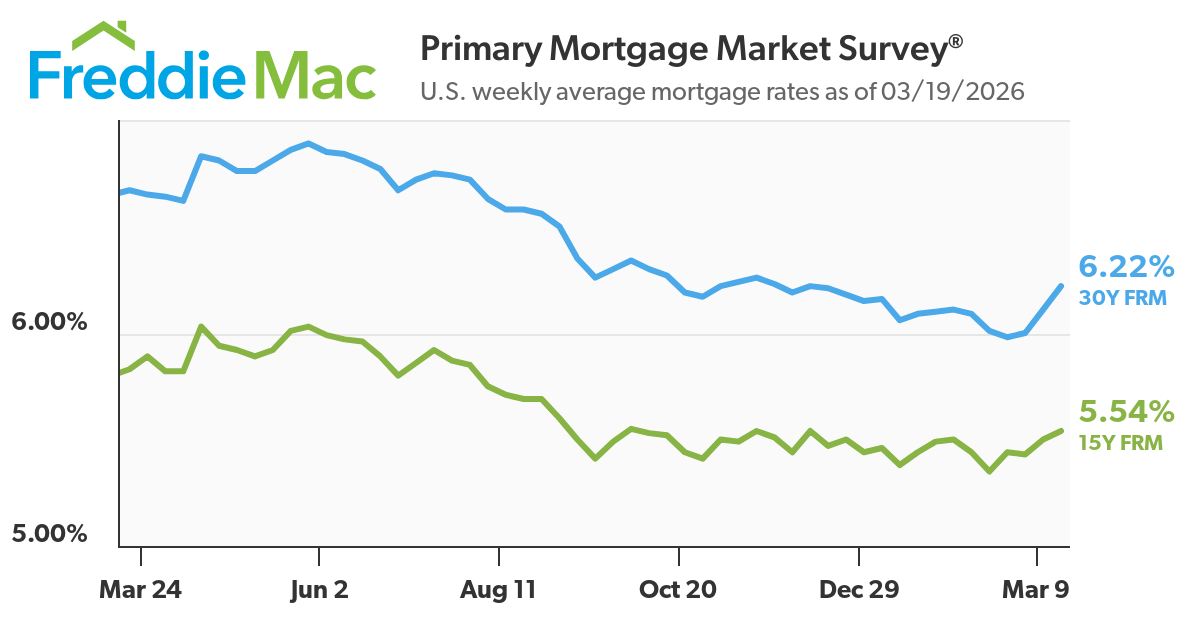

截至 2026 年初,美國 30 年期固定房貸平均利率大多在 6% 以上徘徊:2 月曾短暫低於 6%,但 3 月中旬回升到約 6.1%。這不是因為聯準會調整政策利率(政策利率仍維持不變),而是因為債券殖利率與市場預期改變。

對交易者來說,這點很重要。房貸利率不是政策工具,而是由市場決定的長期資金價格(借長期資金要付出的成本),會反映市場對通膨、經濟成長與風險補償的看法。

不熟債券?在這裡了解。

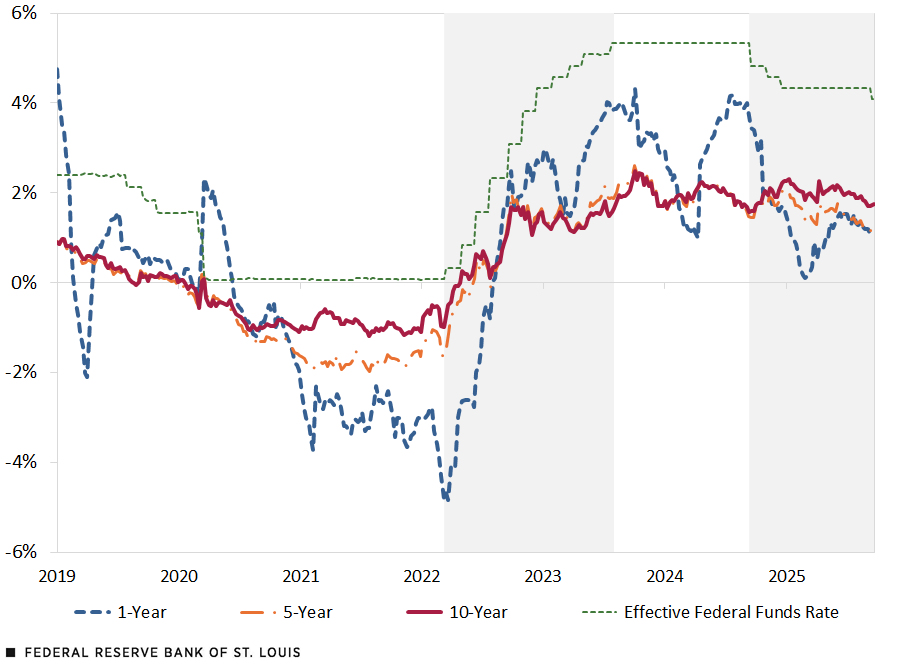

關鍵連結:公債殖利率與房貸利率

房貸利率會跟著美國 10 年期公債殖利率走,因為兩者都代表長期借款成本。

歷史上,30 年期房貸利率與 10 年期殖利率的差距通常約在150 到 300 個基點之間;基點是利率的常用單位,100 個基點 = 1%,因此 150–300 個基點約等於 1.5%–3%。差距大小會隨市場狀況變動。

例如:

- 如果 10 年期殖利率約為 4.2%,房貸利率可能落在 6.0%–6.5%

- 在市場緊張時期(例如 2022–2023 年升息與收緊金融的階段),因為波動變大、風險重新定價,差距會擴大

資料來源:Bloomberg 與 FRED(Federal Reserve Economic Data,聯準會經濟資料庫)。

註:每週資料以抗通膨公債(TIPS,能隨通膨調整本金的公債)推算。資料擷取日期為 2025 年 9 月 24 日。

影響這種連動關係的主要因素包括:

- 通膨預期:市場預期通膨越高,殖利率越容易上升,房貸利率也會被拉高。

- 期限溢酬(term premium):投資人持有到期時間很長的債券(長天期債)時,會希望拿到額外補償,以承擔未來不確定性。

- 市場波動:市場不穩時,放款機構會把利差拉大,讓房貸利率比單看殖利率更高。

對交易者來說,債市是最重要的觀察訊號。在這裡閱讀「流動性」如何影響債市走勢與地緣政治格局。流動性指市場買賣是否容易、成交是否順暢。

為什麼聯準會仍然重要

聯準會不直接訂房貸利率,但會明顯影響房貸利率。

聯準會會影響市場對通膨、經濟成長與未來政策的預期,而這些預期會直接反映在債市,特別是 10 年期公債殖利率(房貸常用的主要參考)。

2026 年,聯準會的態度讓市場不再押注快速、劇烈的降息,而是轉向更保守的看法。光是這種改變,就足以讓借款成本維持偏高。

聯準會 2026 年釋出的訊號

- 降息看數據:聯準會強調,是否放鬆政策要看通膨是否真的持續改善,不只看預測。

- 通膨仍令人擔心:「核心通膨」(扣除波動很大的食品與能源後的通膨)特別是服務類價格仍難下降,限制了快速降息的空間。

- 對能源價格很敏感:油價上升與地緣政治風險推高通膨預期,對殖利率形成壓力。

這些訊號如何影響房貸利率

- 降息時間往後延:市場從「會降很多次」改成「慢慢降」,讓10 年期殖利率仍在約 ~4.1%–4.3%的高檔。

- 高利率維持更久:即使不再升息,只要不降息,金融環境就會偏緊,借款成本也偏高。

- 量化緊縮(QT):聯準會持續縮減資產負債表(把手上持有的資產慢慢減少),降低市場對公債與不動產抵押貸款證券(MBS,以房貸為擔保的債券)的需求,會推高殖利率。

數據顯示什麼

- 美國 10 年期公債殖利率近幾週仍在 4% 以上

- 30 年期固定房貸利率在 2 月短暫低於 6% 後,3 月回升到約 ~6.1%

- 殖利率與房貸利率的差距仍偏大,反映風險與市場波動

這對市場為何重要

- 聯準會語氣就能推動殖利率

即使沒有實際動作,只要談話偏「鷹派」(偏向收緊、較不願降息),殖利率也可能立刻上升。 - 房貸利率跟著預期走

市場會先把未來可能的政策變化反映進價格,而不是只看現在的利率。 - 房市成為傳導管道

房貸利率變高會讓金融環境更緊,影響消費與經濟成長。

房貸利率:重要的整體經濟訊號

房貸利率可視為金融環境的即時溫度計。

當利率上升:

- 買房負擔變重

每月還款會明顯增加。房貸利率每上升 1%,一般貸款的月付金可能多出數百美元。 - 交易量下滑

成屋銷售與房貸申請通常會下降。 - 「鎖利率效應」更明顯

過去拿到 3% 以下低利房貸的屋主不想賣房,市場供給更緊。

當利率下降:

- 再融資(重新貸款)增加:用更低利率替換原本房貸。

- 購屋需求改善

- 與房市相關產業趨於穩定

例如 2026 年初,利率短暫跌破 6% 時,待完成的成屋買賣(pending home sales,已簽約但尚未過戶的交易)小幅回升,顯示房市對利率變動非常敏感。

對交易者而言,這使房貸利率與以下項目直接相關:

- 消費者信心

- 零售支出

- 景氣循環類股票產業(景氣好壞影響較大的產業)

2026 年房貸利率為何居高不下

目前有幾個整體經濟力量正在影響房貸利率:

- 核心通膨難降:服務類通膨仍高,讓聯準會難以大幅放鬆政策。

- 能源市場波動:地緣政治緊張(尤其是中東)支撐油價,推高通膨預期與債券殖利率。

- 市場重新評估聯準會路徑:從預期多次降息,變成較慢的降息節奏,支撐殖利率維持偏高。

- 結構性買房需求:即使借款成本高,人口結構帶來的需求與房屋供給不足,仍讓房市不至於大跌。

- 期限溢酬偏高:財政不確定性與政府大量發債,使投資人希望拿到更高補償才願意持有長期債務(長天期國債)。

因此,即使沒有再升息,房貸利率仍維持偏高。

交易者該看什麼

想預判房貸利率走勢,可同時觀察整體經濟與市場指標:

- 美國 10 年期公債殖利率(最主要因素):若長期站上關鍵區間(如 4.2%–4.5%),房貸利率通常也會走高。

- 通膨數據(CPI、PCE):CPI 是消費者物價指數;PCE 是個人消費支出物價指數。數據若高於預期,往往推升殖利率並讓降息延後。

- 聯準會溝通:對通膨或就業市場的語氣改變,可能迅速改變市場定價。

- 房市數據:房貸申請、建築許可、房屋銷售可提供即時需求訊號。

- 油價與能源價格:能源成本上升會推高通膨預期,進而間接推升殖利率。

結論

房貸利率更像是債市的結果,而不是聯準會政策的直接產物。

2026 年,通膨仍高、央行訊號偏保守、期限溢酬偏高,讓借款成本維持在較高水準。對交易者而言,房貸利率能用來觀察金融環境,連結政策預期、消費行為與市場情緒。

交易者重點

房貸利率會跟著聯準會利率走嗎?

不會直接跟隨。房貸利率更接近長期公債殖利率;但聯準會會透過影響市場預期,間接影響殖利率。

為什麼聯準會暫停升息,房貸利率仍上升?

因為市場更擔心通膨,且對未來降息的預期改變,推高了債券殖利率。

公債殖利率與房貸利率的差距通常多少?

通常約 150 到 300 個基點(約 1.5%–3%),視市場狀況與風險而定。

如果聯準會降息,房貸利率就會下降嗎?

不一定。房貸利率要明顯下降,通常得等長期殖利率下滑;而長期殖利率取決於通膨與經濟成長的市場預期。

立即開始交易 – 點擊這裡創建您的 VT Markets 真實賬戶