重點整理

- 決策官員似乎認為:與伊朗衝突相關的「油價衝擊」(油價突然大幅上升)最後會淡化,因此經濟成長可維持、通膨會回到正常。

- 這個假設目前是市場最大的風險。若能源價格長期偏高,美國聯準會(Fed,美國中央銀行)可能被迫更久維持高利率,也就是「維持高利率更久(higher for longer:利率不降、甚至維持在較高水準一段時間)」。

- 最大風險是政策訊號彼此打架:成長預測更強、通膨預測更高,但仍持續釋放「可能降息」的指引,三者很難同時成立。

- 關於聯準會主席鮑爾(Jerome Powell)的領導不確定性,以及預期凱文・沃許(Kevin Warsh)將上任,使政策與市場緊張再加一層。

- 本週焦點:美元、原油、黃金、股票與加密貨幣的價格走勢,是否證實宏觀環境正在被市場重新定價(macro repricing:投資人用新的利率/通膨/風險假設重算資產合理價格)。

聯準會正試圖維持一套說法,但市場越來越難買單。

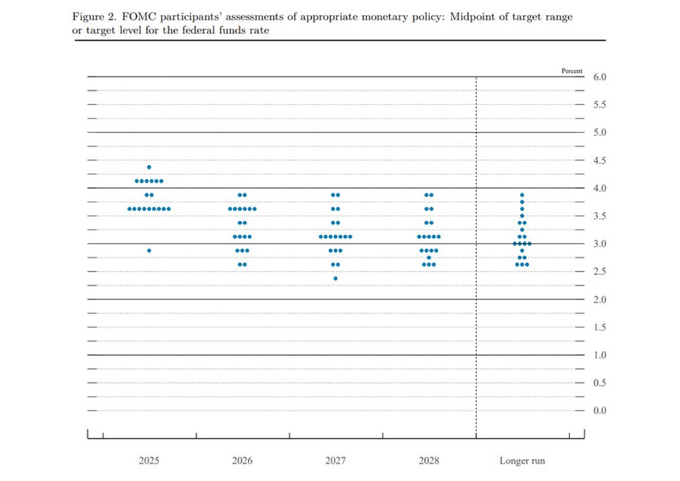

在 2026 年 3 月的 FOMC 會議(聯邦公開市場委員會:聯準會用來決定利率的會議)上,官員以 11 比 1 投票,將基準利率(benchmark rate:主要政策利率)維持在 3.50% 到 3.75% 不變。表面看起來穩健。中位數的點陣圖(dot plot:每位官員對未來利率的預測點)仍指向 2026 年降息一次。

但細節更偏保守。

主席鮑爾指出兩個眼前問題:在伊朗衝突升溫前,通膨數據已比預期更強;而地緣政治讓未來路徑

更難預測。聯準會把 2026 年 PCE 通膨預測(PCE:個人消費支出物價指數,聯準會偏好的通膨指標)上調到 2.7%,高於 12 月的 2.4%;同時也表示現在還太早,無法完整衡量戰爭對經濟的傷害,以及與荷姆茲海峽(Strait of Hormuz:重要油運航道)相關的供應風險(供應可能中斷)。

市場因此出現不安的疑問:若通膨在升、地緣政治風險在升,為何聯準會仍想保留降息可能?

點陣圖看似穩,但鴿派味道變淡

聯準會「點陣圖」(資料來源:聯準會)

中位數仍暗示降息一次,但更重要的是內部變化。

鮑爾表示,有 4 到 5 位委員把預測從 降息兩次改為一次,顯示委員會「中間派」更偏謹慎。也就是說,點陣圖沒有崩,但「鴿派(dovish:偏向降息、支持寬鬆)」程度下降。

這很關鍵,因為市場通常先反應大標題,之後才慢慢消化底下的分布。

聯準會等於在說:通膨黏性(sticky inflation:通膨不容易降下來)仍在、油價風險真實存在、不確定性升高,但今年稍晚仍可能放鬆政策(policy easing:降息或讓金融環境變鬆)。這只有在能源衝擊退去、整體價格壓力再度降溫時才說得通。

目前看起來更像假設,而不是結論。

成長預測的矛盾

聯準會最新訊息不只上調通膨,官員似乎也把 2026 年 GDP 成長預測(GDP:國內生產毛額,衡量經濟規模)提高到 2.4%。這讓宏觀判斷出現拉扯。

若伊朗衝突足以推升通膨預期、威脅能源市場,那同時預測更強成長,代表他們認為衝擊只是短暫、影響不大。

聯準會顯然在押注:美國需求(消費與投資)能承受更高的能源成本,而動能不會明顯受傷。也許會成真,但空間不大。

若油價長期維持高檔,經濟可能走向更像「停滯性通膨(stagflation:通膨高、成長變弱)」的局面。那時,預告降息就更難自圓其說。

「高利率更久」悄悄成為基本情境

市場也許仍盯著「降一次」這個大標題,但更深層的訊號是:高利率更久仍是主要方向。

聯準會不想在市場面臨戰爭風險與情緒脆弱(fragile sentiment:投資人信心容易受打擊)時說得太鷹派(hawkish:偏向升息或維持緊縮)。但它自己的預測正往那裡靠。若通膨仍難降、油價不回落,那「一次降息」可能直接消失。

因此,本週各類資產的走勢才格外重要。市場在測試:聯準會對「成長、通膨、放鬆政策」的樂觀平衡是否還撐得住。

領導交接再添一層風險

聯準會內部的領導不確定性,讓整體情勢更複雜。

凱文・沃許預計 6 月到任,帶來政治與政策層面的變數。市場普遍認為他更支持低利率,但他可能面對的環境是:通膨讓聯準會幾乎沒有提早放鬆的空間。

圍繞司法部(DOJ)傳票與參議院任命確認(Senate confirmation:參議院表決通過人事任命)的政治角力,可能讓鮑爾比預期更久留任,使交接不夠乾脆。這會影響市場心理,因為交易者可能不只在估下一步利率,也在估下一個決策風格(policy-making regime:政策主導者與作風)。

實務上,就算沃許個人偏好較低利率,他接手時也可能仍被迫維持「高利率更久」。

聯準會是否自相矛盾?

依一般宏觀邏輯,當成長預測上調、通膨預測上調,降息理由會變弱,而不是變強。維持利率不變合理,但再釋放「可能降息一次」就更有爭議。

聯準會承認伊朗衝突帶來不確定性,也承認通膨壓力已加大,卻仍保留未來放鬆政策的想法。這種組合,讓最新展望顯得不穩、甚至像在硬撐。

較善意的解讀是:官員不想對他們仍視為短期的地緣政治衝擊反應過度。較嚴厲的解讀是:聯準會想維持市場冷靜,但其預測的內在邏輯越來越難站得住腳。

不管哪種解讀,交易者不該只看中位數的點,更要看委員會整體方向。更大的訊號是:官員正走向更少的降息、更謹慎,並且對「通膨會順利下降(disinflation:通膨率下降)」的把握變小。

近期重要事件

| 日期 | 貨幣 | 事件 | 預測 | 前值 | 分析師備註 |

| 3/24 | USD / EUR / GBP | PMI 初值(Flash PMI:採購經理人指數的初步估計,反映景氣強弱) | — | — | 第一個較有意義的觀察:戰爭風險與更高能源成本是否開始衝擊活動。 |

| 3/25 | JPY | 日本 CPI(2 月)(CPI:消費者物價指數,衡量通膨) | — | 1.50% | 若通膨更熱,可能讓市場重新押注日銀(BOJ:日本央行)收緊政策(tighter:偏升息或減少寬鬆),使美元兌日圓(USDJPY)的任何新上漲更敏感。 |

| 3/25 | USD | 美國進口與出口價格(2 月) | — | — | 次要但有用的通膨檢查。若進口價格仍偏強,會強化「聯準會即使仍預告可能降息,也必須保持謹慎」的看法。 |

| 3/26 | USD | 首次申請失業救濟金人數(Initial Jobless Claims:每週申請失業補助的人數,反映就業市場熱度) | 211K | 205K | 就業市場有韌性(resilience:不易轉弱)會支撐聯準會的謹慎立場並托住美元。若申請數走弱,可能讓風險資產壓力稍減。 |

本週關鍵走勢

本週重點不在聯準會說了什麼,而在市場是否相信。聯準會的訊息讓多種資產之間的平衡更脆弱。

- 美元:若市場更清楚看見聯準會偏鷹的內部轉向(透過利率定價),美元可能維持偏強。

- 原油:仍是核心。只要地緣政治讓能源供需緊(tight:供應吃緊、價格易上漲),通膨預期就容易再上行。

- 黃金:可能因政策不確定、地緣政治壓力,以及對通膨是否真能持續下降的疑慮而獲支撐。

- 股票:若投資人接受「降息沒那麼容易到來」,股票可能更難走強,尤其當成長樂觀情緒開始降溫時。

- 風險資產(risk assets:較容易受景氣與利率影響的資產,如股票、加密貨幣):若市場開始把「更長時間的緊縮政策(restrictive policy:高利率、資金成本高)」計入價格,在不確定的宏觀環境下,壓力會更大。

值得關注的交易代號

USDX|EURUSD|CL-OIL|USOUSD|SP500|

USDX

本週觀察

- 壓力(resistance:價格容易卡住、難再上)關注 100.00 附近。

- 若在此被壓回,可能進入整理(consolidation:在區間內來回)。

- 若有效站上(acceptance:跌不回去、站穩),會強化「高利率更久」的敘事。

EURUSD

本週觀察

- 短線下方關注 1.1475。

- 若此處走勢偏弱,匯價壓力延續。

- 若能守穩,美元走強可能放慢。

美國原油

本週觀察

- 突破並守在 99.284 上方。

- 上方延伸目標看向 112.20。

- 任何「局勢降溫(de-escalation:衝突緩和)」消息,都可能引發急跌回吐(sharp retracement:快速拉回)。

XAUUSD

本週觀察

- 跌破 4402.73 後,觀察支撐(support:價格容易止跌的區域)反應。

- 若再跌破 4169,可能打開下一段下跌空間。

- 若走勢轉穩,可能進入短期整理。

SP500

本週觀察

- 跌破 6517 的走勢。

- 反彈但偏弱的壓力區在 6600 與 6750。

- 若回升結構偏弱,會符合「聯準會/油價風險」的解讀。

BTCUSD

本週觀察

- 反彈關注 70550。

- 若在此被壓回,結構仍偏脆弱。

- 若能強勢站穩,代表整體風險偏好(risk appetite:投資人願意承擔風險的程度)可能在回穩。

結論

本週市場主軸很簡單:點陣圖表面仍整齊,但底下的邏輯開始出現裂縫。

2026 年 3 月的 FOMC 並不是明確的鴿派暫停,而是「按兵不動,但內部更偏鷹」。

點陣圖仍顯示降息一次,但市場開始質疑:在通膨更高、戰爭推升能源風險、成長預測仍偏樂觀的情況下,這個指引(guidance:央行對未來政策的口頭提示)是否撐得住。這種拉扯才是本週重點。

若圖表走勢持續顯示:油價更強、美元更強、風險偏好更弱,市場可能認定聯準會這份路線圖的可信度正在下降。

點擊回顧

為什麼這份報告說聯準會的點陣圖變得不那麼可信?

因為聯準會同時預測 通膨更高(2.7%)、2026 年成長更強(2.4%),卻仍保留降息空間。依一般宏觀判斷,成長更強、通膨更強,通常代表利率應維持不變或更久保持偏緊(tighter for longer:更長時間不降息),而不是放鬆。

為什麼本週原油對市場這麼重要?

原油是地緣政治與通膨之間最直接的連結。若伊朗衝突讓供應風險升高,尤其牽動荷姆茲海峽航運,油價上升會把通膨預期再往上推。這會讓聯準會更難合理化降息,也可能壓抑股票、支撐美元。

為什麼要一起看 USDX、黃金與股票?

它們能同時揭示市場怎麼解讀同一個宏觀故事。USDX 走強通常代表金融環境偏緊(資金更貴)或市場降低對降息的期待;黃金反映避險需求(safe-haven:資金想找相對安全的去處)與美元影響;股票則顯示投資人是否對成長與政策前景更不安心。

立即開始交易 – 點擊這裡創建您的 VT Markets 真實賬戶