重點總結

- 2026 年股票市場顯示出資金從大型科技股轉向價值股和小型股的趨勢,而不是普遍的避險情緒。

- 財報季證實,業績指引和利潤率的穩定性比營收成長更重要。

- 人工智慧投資依然強勁,但主要集中在大型科技公司,而中型科技公司則在抑制支出。

- 金融、工業、能源以及專注於國內市場的小型股正受益於更高的獲利可見度和更低的估值。

- 牛市依然存在,但市場主導地位正在向現金流實力和資本紀律傾斜。

2026年的市場不再是由大型科技公司主導的單一板塊,而是轉向本土韌性和小市值價值股。隨著與巨型公司的獲利差距縮小,市場開始青睞資產負債表穩健而非炒作的公司。

我們預計,這種科技公司以外的擴張將在下半年加速,預示著一個更健康、多元化的市場即將形成,而這個市場將由那些優先考慮穩健業績指引和資本紀律而非激進擴張的公司所主導。

Ross Maxwell,VT Markets分析師

2026年股市輪動:回歸現實

2026 年第一季呈現熟悉的股票週期模式:大型科技股進行可控的盤整,同時價值股和小型股板塊保持穩定強勁。

近期科技股為主的指數回檔並非預示著市場全面下行,而是反映了持續多頭市場內部的輪動。

我們正目睹一場「回歸現實」的浪潮。資金並非撤離股市,而是重新配置到獲利前景更明朗、估值風險更低的類股。

根據彭博產業研究報道,羅素2000指數成分股公司中約有65%的第四季獲利超出預期,這是自2020年年中以來的最高比例。

相較之下,標普500指數成分股公司的獲利超預期率則為三個季度以來的最低水準。

這種轉變顯示市場領導層正在更迭,而非風險偏好下降。

市場正從2020年代初期的投機性成長模式(不惜一切代價追求成長)轉向對永續收益的理性追求。

是可控拋售,而非結構性市場損害

近期指數疲軟的局面已有效控制。波動性雖略有上升,但信貸利差和流動性狀況依然穩定。

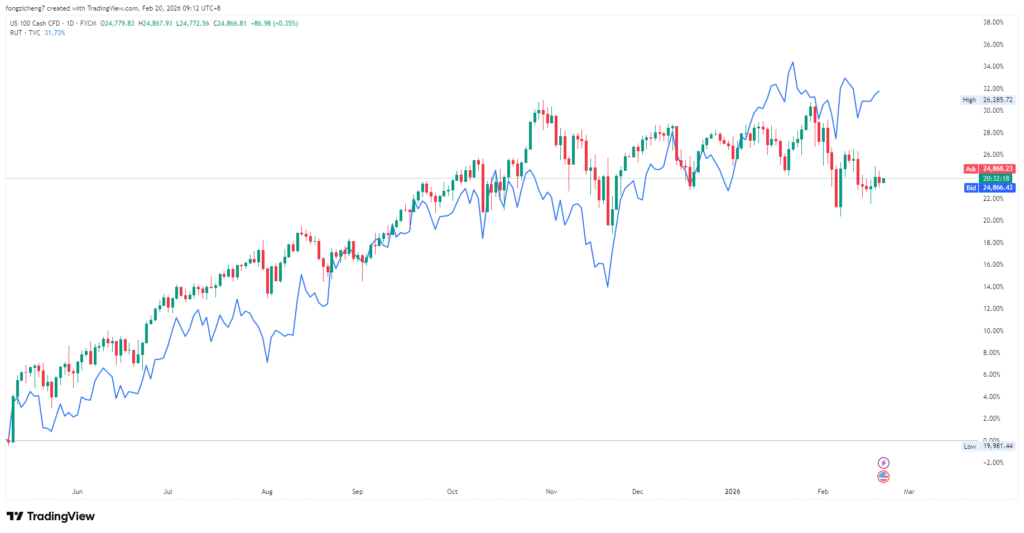

在整體表現之下,等權指數和小型股指數的表現優於市值加權指數:羅素2000指數在2026年迄今的表現比標普500指數高出近4% 。

這種分化表明,投資者正在股票市場內部進行重新配置,而不是拋售風險資產。

與長期成長掛鉤的科技股對接近4%的實際收益率上升最為敏感。

相較之下,那些擁有近期現金流、有形資產且估值較低的公司則吸引了更多資本。

2026年財報季:業績指引比實際業績更重要

最新財報季的一大特色是,前瞻性指引比已公佈的業績更為重要。

雖然大多數大型公司獲利超出預期,營收也整體穩健,但許多股票在財報發布後下跌,因為管理層的展望暗示需求疲軟、利潤率承壓,或對2026年的前景不明朗。

市場現在青睞保守、可信的預測,懲罰脆弱的樂觀情緒。

投資人不再相信承諾,而是更重視結果的兌現。

這種從擴張轉向增強韌性的策略是對勞動力和融資成本上升的回應。

那些能夠保護利潤率並維持自由現金流的公司,其業績明顯優於那些以犧牲利潤為代價追求積極營收成長的公司。

市場越來越青睞具備以下特質的企業:

- 穩定的營業利益率

- 強勁的現金流

- 有紀律的資本配置

這是股權投資後期階段的典型特徵,此時資產負債表的實力超過了成長潛力。

為什麼價值股和小型股引領市場

價值股和小型股的強勢反映出基本面的改善,而不僅僅是資金從科技股輪動撤離。

這些行業受益於:

- 降低槓桿率

- 國內收入風險敞口

- 對穩定成長的敏感度

- 獲利前景更加明朗

能源公司受惠於長期高利率,現金流強勁,工業板塊也受惠於基礎建設需求。

此外,在經歷了多年的業績低迷之後,這些公司的估值仍然相對具有吸引力。

隨著獲利確定性變得越來越重要,資本正轉移到成本更低、現金流更充裕的企業。

輪動,而非牛市終結

目前產業格局的變化並非預示著熊市即將到來,而是反映出牛市正處於健康成熟的階段。

獲利成長仍維持正值,企業資產負債表整體健康,金融環境雖有緊縮但並未萎縮。

改變的是市場對領導者的偏好。

如今,市場更青睞穩健的業績指引、穩定的利潤率和嚴格的資本紀律。

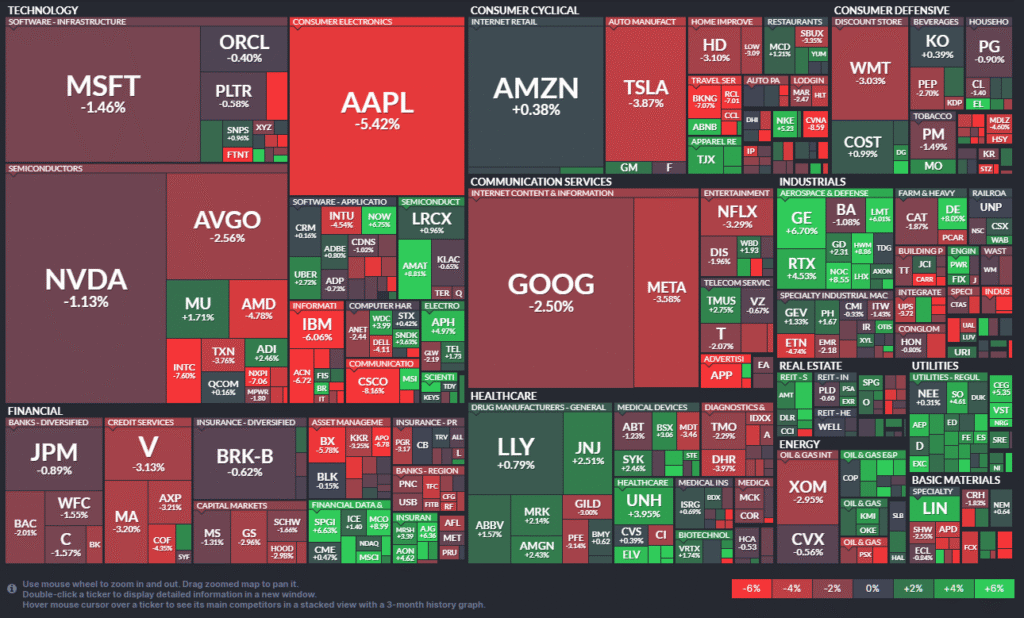

這張熱力圖捕捉了歷史性的轉變,資本正從過度擴張的大型科技股(紅色)中撤出,從而推動能源、工業和材料(亮綠色)等「實體經濟」行業的全面增長,這標誌著從狹隘的人工智能增長向廣泛的市場牛市健康過渡。

來源:FinViz

人工智慧資本支出差距:超大型企業與中型企業

儘管人工智慧(AI)仍然是一個結構性主題,但支出正變得越來越集中。

儘管短期利潤率承壓,大型科技平台仍持續大力投資資料中心和基礎設施,並透過內部融資來支付資本支出。

例如,光是亞馬遜就預計投入2,000億美元用於基礎建設。

除此之外,許多中小型科技公司正在縮減人工智慧方面的支出,以優先考慮現金流和回報。

這就造成了一種分化:頂層企業投入巨資,而整個產業則較為謹慎。

因此,人工智慧驅動的獲利成長潛力仍集中在少數企業,而非廣泛分佈。

交易者需要了解什麼

板塊分化意味著主要科技股指數的疲軟不應被解讀為普遍的避險情緒。

對於交易者和投資者而言,關鍵不再是指數的走向,而是跨板塊的部位配置。

具體而言,應關注以下三個關鍵點:

- 轉向資產雄厚的小型股:優先考慮工業和材料板塊的小型股。這些公司受惠於國內基礎設施支出(OBBBA),且受全球科技業放緩的影響較小。

- 篩選出面臨再融資困境的公司:避開那些在2026-2027年有大量債務到期的中型科技公司。展期這些債務的成本將侵蝕投資者目前高度敏感的利潤率。

- 人工智慧應用:專注於基礎設施供應商(電力、冷凍和房地產),而不是下游公司,因為下游公司似乎難以將其人工智慧工具貨幣化。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。