隨著2025 年第四季財報季的到來,投資人正密切關注美國企業能否證明去年底創紀錄的估值是合理的。

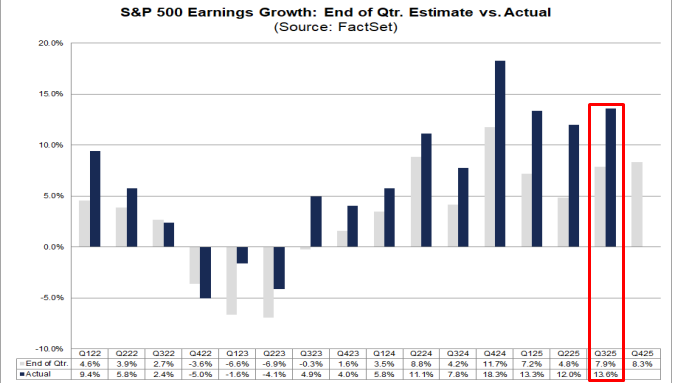

進入第三季度,分析師預計標普500指數的獲利成長率為7.9%。然而,實際業績卻遠超預期,實現了約13.3%的成長。

這標誌著企業獲利連續第九個季度成長,進一步鞏固了企業獲利的韌性。然而,在表面強勁的業績背後,一些細微的裂痕開始顯現——尤其是在消費領域。

大型科技公司繼續蓬勃發展,而那些與普通借款人打交道的公司則出現了壓力跡象。

前瞻性指引變得更加謹慎,顯示儘管企業引擎依然強勁,但消費者支出動能可能正在減弱。

然而,對於加密貨幣市場而言,單一每股盈餘資料遠不如它們共同產生的宏觀經濟訊號重要。

從收益到加密貨幣的真正傳導機制是透過一個單一變數來實現的:美元指數(USDX)。

完美定價的市場

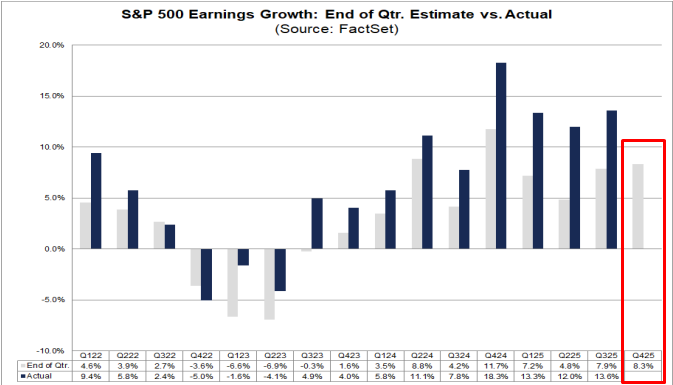

根據FactSet的數據,市場普遍預期2025年第四季獲利成長為8.3%。如果實現,這將是連續第十個季度實現成長。

分析師還預測,這種成長勢頭將推遲到2026年,獲利將實現兩位數成長,約15%。

表面上看,這似乎對風險資產有利。然而,強勁的股票基本面並不一定意味著加密貨幣也會受益。

事實上,如果持續強勁的獲利表現強化了美元走強的環境,那麼它反而可能成為一種不利因素。

交易者必須超越簡單的相關性,專注於流動性機制。

美元如何影響加密貨幣價格

收益與加密貨幣之間的關聯在於聯準會的反應機制。在上一個週期中,全球流動性一直是比特幣價格走勢的主要驅動因素。而美元則是這種流動性的把關人。

如果財報季再次帶來驚喜,各公司公佈強勁的盈利並上調 2026 年的業績預期,則表明美國經濟依然強勁。

在這種情況下,聯準會幾乎沒有動力降低利率。

因此,債券殖利率可能上升,使美國資產對全球資本更具吸引力。美元走強會造成流動性真空,將資本從風險資產中抽離。

對於以美元計價的比特幣而言,美元走強往往起到的是上限作用,而不是催化劑作用。

當疲軟的獲利反而成為加密貨幣的利多因素時

從歷史經驗來看,推動加密貨幣上漲的並非強勁的獲利,而是略微低於預期。如果獲利略低於預期——尤其是在零售和非必需消費品產業——則預示著經濟正在降溫。

這會促使債券市場預期聯準會將更早、更大幅度地降息。當降息預期被市場消化後,收益率會下降,美元通常會走弱。

美元走軟擴大了全球流動性,為加密貨幣創造了一個可以說是「金髮女孩」式的環境:經濟成長放緩到足以需要政策支持,但又不足以引發恐慌。

在這種情況下,股票市場可能面臨成長放緩的困境,而加密貨幣則直接受益於流動性注入。

加密貨幣多頭絕對不能越過的底線

然而,這種動態變化存在一個明顯的臨界點。「壞消息就是好消息」的說法只適用於經濟出現波動而非崩潰的情況。

如果獲利急劇惡化——表現為大範圍裁員、收入暴跌或大幅下調業績預期——市場就會從預期經濟放緩轉向預期經濟衰退。

在真正的避險恐慌中,未來的流動性承諾失去了意義。投資者優先考慮即時現金,拋售股票、債券、黃金和加密貨幣等資產。

在這種環境下,隨著美元避險需求的增強,即使是比特幣也舉步維艱。因此,對於加密貨幣交易者而言,理想的結果並非獲利暴跌,而是可控的疲軟。

交易者需要了解什麼

對交易員來說,本財報季的重點不在於個別公司的業績,而在於二階市場反應。

- 在主要財報發布後立即關注美元指數,而不是幾天後。美元的最初反應往往會決定加密貨幣的走勢。

- 強勁的獲利成長加上美元指數上漲通常會抑制加密貨幣的波動性和上漲空間。

- 略微低於預期的獲利加上美元指數下跌,對比特幣來說是最有利的局面。

- 股市下跌伴隨美元走強是經濟衰退風險的預警訊號,流動性狀況會迅速惡化。

簡而言之,加密貨幣交易者應該從流動性機制的角度來思考問題,而不是從敘事的角度思考問題。

判決

本次財報季不應被視為企業健康狀況的記分牌,而應被視為即時流動性晴雨表。

如果財報發布後美元走強,則經濟可能過熱,難以獲得有效的政策支持,從而限制加密貨幣的上漲空間。

如果美元走弱,流動性狀況將會改善,比特幣的上漲動能也將重燃。然而,如果股市拋售而美元飆升,則表明市場存在壓力訊號——現金為王。

對加密貨幣而言,獲利故事的意義僅在於它能否影響美元走勢。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。