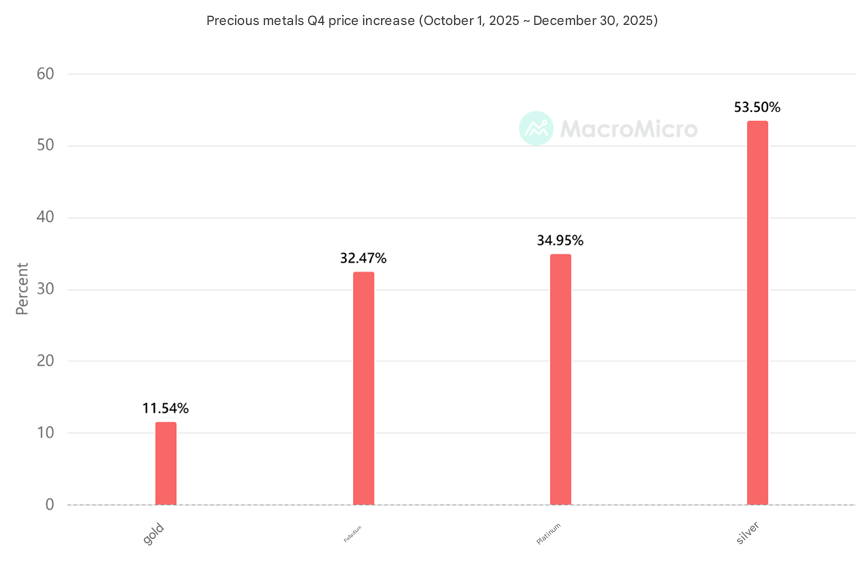

2025年第四季,黃金價格再次創下新高。在第三季穩定攀升之後,黃金價格進入高波動性、高動能階段,在10月中旬觸及每盎司4380美元的歷史新高,之後經歷了一次短暫的技術性回調,回落至3900美元左右。

來源:MacroMicro

到 12 月下旬,黃金不僅已經回升,而且進一步飆升,接近每盎司 4,550 美元,年漲幅超過 70% 。

這波強勁上漲是由多種結構性因素共同推動的:

- 美國信貸擔憂加劇,避險需求上升。

- 中國對稀土出口的限制引發了供應焦慮。

- 美國寬鬆的貨幣政策降低了持有黃金的機會成本。

這些因素共同作用,引發了一波資本流入貴金屬市場的浪潮,使得第四季成為近年來貴金屬表現最強勁的季度之一。

中國在黃金價格上漲中的作用

中國在塑造近期黃金價格走勢中扮演了關鍵角色。第四季初,北京宣布擴大對稀土和戰略礦產的出口管制,此舉被廣泛解讀為對美國半導體限制的回應。這項升級措施為本已脆弱的全球風險情緒增添了新的不確定性。

在此背景下,黃金受益於其對沖地緣政治對抗和貿易分裂的避險地位。儘管市場在消化訊息的過程中出現了短期回調,但整體看漲格局仍然穩固——這表明需求是由策略配置而非反應性流動驅動的。

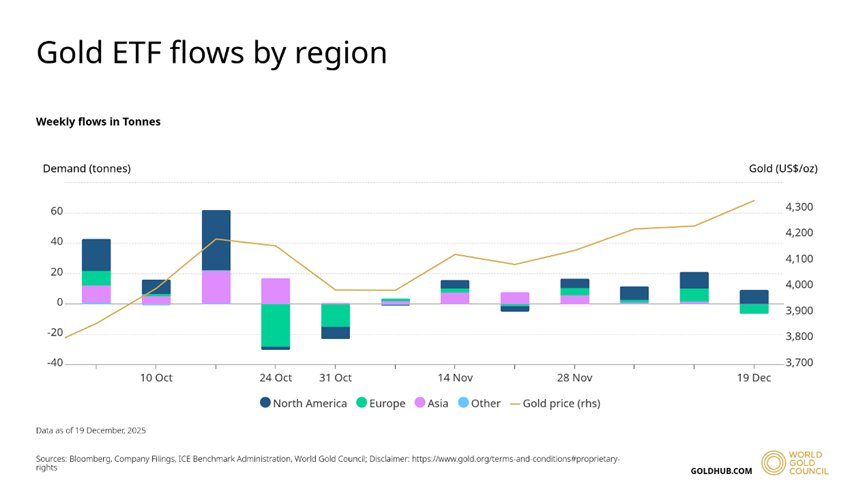

來源:Goldhub.com

根據世界黃金協會(WCG)的數據,全球央行10月淨購入黃金53噸,季增36%,創下2025年以來的單月最高紀錄。今年累計淨購入量達254噸,雖然略低於過去三年的成長速度,但仍凸顯了黃金日益增長的戰略重要性。

中國發揮了關鍵作用。中國人民銀行已連續13個月增加黃金儲備,強化了黃金作為對沖不確定性工具的作用。

同時,黃金ETF吸引了大量資金流入,光是11月全球淨增資金就達52億美元,連續第六個月成長。管理資產總額攀升至創紀錄的5,300億美元。

亞洲貢獻了其中的32 億美元,中國貢獻了 22 億美元,凸顯了在地緣政治緊張局勢和強勁的私人需求下,中國對黃金投資日益增長的興趣。

展望2026年:更成熟的牛市週期

展望2026年,黃金仍處於結構性多頭之中,但漲勢可能會放緩。尤其是在2025年經歷如此強勁的上漲之後,金價可能會出現盤整或技術性回檔。

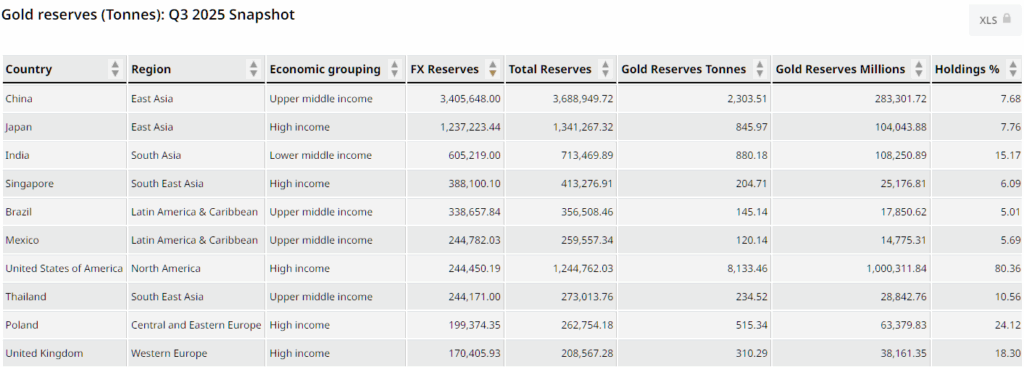

預計中國的長期累積戰略也將持續。中國人民銀行目前擁有全球第六大黃金儲備,但黃金僅佔其外匯儲備總額的10%左右,而美國、德國和法國的比例約為70%。

資料來源:gold.org

高盛和摩根大通的分析師認為,這種累積已經演變成一項長期戰略政策,持續的每月購買可能會持續到 2026 年,從而在經濟低迷時期為價格提供天然的支撐。

摩根大通也指出,中國大型保險公司和機構投資者正在將資本重新配置到黃金領域,這可能會為全球市場注入數十億美元的流動性。

在美國,2026 年中期選舉預計將引發市場波動。

歷史上,選舉年往往伴隨著VIX指數的上升,因為投資者會減少對風險資產的配置,轉而尋求黃金等防禦性資產的避險。這可能成為價格新一輪上漲的關鍵催化劑。

然而,仍需關註一些風險。如果美國經濟在2026年初實現強於預期的成長,降息預期可能會推遲,引發黃金價格的短期回檔。

交易者需要了解什麼

此輪黃金周期並非主要受短期宏觀經濟意外因素驅動,而是更受長期結構性變化的影響。各國央行正在重新定義黃金在儲備中的作用,中國將其作為對沖地緣政治和金融風險的戰略工具,機構投資者也將其納入投資組合構建,而不是僅僅將其視為一種戰術性交易。

對交易者而言,這意味著黃金的走勢可能與以往週期有所不同。

波動性越來越受到政策訊號、地緣政治發展和資本配置趨勢的影響,而不僅僅取決於傳統的通貨膨脹或貨幣因素。

了解這些因素對於理解市場趨勢、有效管理風險以及使交易策略與黃金在全球金融體系中不斷變化的作用保持一致至關重要。

免責聲明

本文所表達的觀點和意見僅代表VT Markets市場分析師Ray Yang的個人觀點。這些觀點反映了他對當前市場狀況的專業分析和見解,並不一定代表VT Markets的官方立場。本文僅供參考,不應視為財務建議。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。