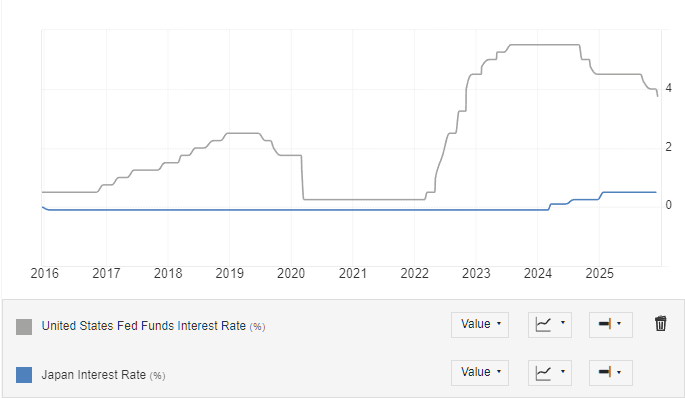

全球市場正悄悄關註一個變數:日本和美國之間的利率差。

日本央行發出可能升息的信號,而聯準會準備降息,交易員正面臨罕見的貨幣政策交叉局面。

這種轉變威脅到全球流動性最重要但最少被提及的支柱之一——日圓套利交易。如果這種交易迅速平倉,可能會耗盡美國股市和其他風險資產的流動性。

如果這種情況緩慢緩解,可能會在數月內悄悄限制市場上漲空間。

為什麼日圓比大多數交易者意識到的更重要

多年來,日本的超低利率使日圓成為全球首選的融資貨幣。

這種策略在實務上很簡單。交易員以極低的利率借入日圓,將這些資金兌換成美元,然後將資金投入到收益更高的資產中,例如美國國債、股票或公司債。

利潤來自利率差,以日圓支付的借貸成本極低,卻能從美國資產獲得更高的收益。

隨著時間的推移,這個過程已悄悄成為全球市場強大的流動性引擎。只要日圓保持疲軟且融資成本維持在低位,槓桿資金就能幾乎無阻礙地流入風險資產。

現在正在發生哪些變化

這個等式正開始從雙方改變。

- 聯準會正準備降低利率,這將降低美國資產的收益率。

- 日本央行發出訊號,將逐步退出超寬鬆貨幣政策,提高日圓借貸成本。

隨著殖利率差收窄,套利交易的吸引力下降。更重要的是,如果日圓開始走強,交易可能迅速由獲利轉為虧損。

在套利交易中,匯率比收益率更重要。即使標的資產表現良好,日圓走強也會增加償還日圓貸款的實際成本。

為什麼這種風險再次被提上日程

市場已經看過一遍這部電影了。

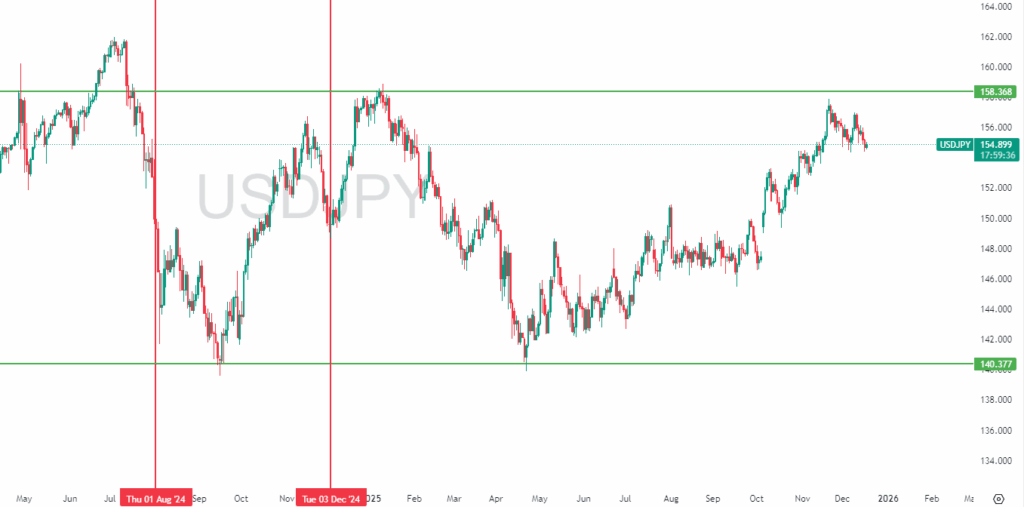

2024年8月,美元/日圓暴跌至141附近,引發槓桿套利部位的強制平倉。然而,平倉並未完全完成。美國經濟依然堅挺,利率差依然較大,隨著日圓再次走弱,交易員重新入場。

到 2024 年底和 2025 年,美元兌日圓匯率回升至 150-160 區間,槓桿率悄悄重建。

這一點很重要,因為目前許多套利交易部位都是在150至160的高點開倉的。因此,日圓再次上漲將給新開倉的槓桿頭寸而非舊頭寸帶來壓力,這意味著保證金壓力可能會比市場預期更快地再次出現。

套利交易的漏洞在哪裡

最重要的問題不是日本央行是否升息,而是日圓升值幅度。

讓我們用一個簡單的套利交易範例來解釋。

場景設定

- 貸款金額:1億日圓

- 日本借貸利率:0.75%

- 美國資產收益率:4.0%

- 目前匯率:156 美元/日圓

匯率穩定結果

如果美元/日圓匯率在156維持一年:

- 利差可產生 3.25% 的利潤。

- 該貿易依然具有吸引力和可持續性。

日元強化情景

如果美元/日圓升至140:

- 光是匯率波動就足以抵銷收益率優勢。

- 該交易導致本金損失超過7%。

- 5-10倍槓桿意味著嚴重的股權回撤。

損益平衡規則

當以下情況發生時,套利交易將變得無利可圖:

- 日圓升值幅度超過了利率差。

- 價差為 3.25% 時,損益平衡點接近:

- 美元/日圓 ≈ 150.9

低於此水平,套利交易將轉為虧損。低於 140,強制平倉風險急遽上升。

情境圖:日圓匯率不同趨勢對市場的影響

情景一:緩慢放鬆

如果美元/日圓匯率在較長一段時間內從156逐漸向140靠攏,套利交易不會立即崩潰。相反,盈利能力會緩慢下降。交易者建倉意願降低,現有部位也會被持有而非強行平倉。

對市場的影響雖然微妙,但卻至關重要。流動性流入減少,美國股市失去關鍵的利多因素,價格走勢更區間震盪。即使沒有大幅拋售,成長股和科技股也特別容易受到這種環境的影響。

情境二:快速解散

美元/日圓匯率若迅速跌至140甚至更低,情況則截然不同。在這種情況下,隨著槓桿部位虧損,追繳保證金的呼聲會迅速加劇。強制拋售的浪潮會蔓延至各類資產,導緻美國股市和其他風險資產的流動性被抽走。

在這種情況下,股市可能大幅下跌,波動性加劇,央行緊急幹預的可能性顯著上升。

各國央行會出手幹預嗎?

快速平倉套利交易短期內會導致通貨緊縮。如果市場出現動盪,Fed可能會採取強硬措施。

可能的回答包括:

- 加速降息速度

- 流動性注入

- 重返量化寬鬆政策

雖然這些措施需要時間才能影響市場情緒,但歷史表明,有一個結果是一致的:貨幣擴張最終會壓倒清算壓力。

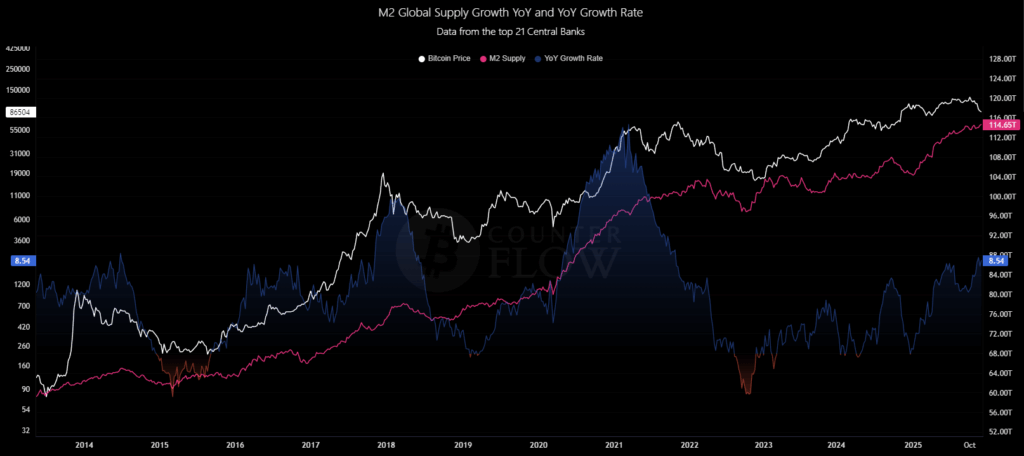

這對比特幣意味著什麼

套利交易崩盤初期可能會對所有風險資產造成衝擊,包括加密貨幣。然而,政策因應措施比清算本身更為重要。

如果各國央行採取大規模流動性支持措施,比特幣在中期內可能會獲得不成比例的利益。

從這個意義上講,日圓引發的流動性衝擊可能會反常地對比特幣產生長期利好作用,即使最初的反應是痛苦的。

從歷史數據來看,在全球流動性擴張的環境下,比特幣的價格往往會上漲。

市場為何目前依然平靜

儘管日本央行近期釋放出鷹派訊號,但市場依然相對平靜,原因有二:

- 交易員先前也曾見過類似的日本央行訊號,但最終行動卻總是延遲。

- 即使日本央行小幅升息,美國利率仍遠高於日本利率。

只要美元/日圓保持在 150 以上,套利交易就會繼續存在——全球市場也將繼續受益於這種流動性。

交易者現在必須知道什麼

日圓套利交易仍然是全球流動性最重要的來源之一,儘管它很少登上新聞頭條。關鍵風險區域始於美元/日圓低於150,在該區域交易的吸引力將越來越低。跌至140附近將顯著增加強制平倉的可能性。

日圓緩慢走強更可能抑制市場上漲空間,而非引發崩盤。然而,日圓快速走強則有可能動搖風險資產的穩定,並迫使政府採取激進的政策因應措施。儘管日圓表面看似平靜,但任何重大變動都足以重塑全球市場格局。

對於交易者而言,這不是一個背景性的宏觀故事,而是一個需要密切關注的現實風險。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。