關鍵點

- 美元指數在上漲 0.6% 後下跌 0.1% 至 98.37,預計將實現 0.8% 的周漲幅,為 8 月初以來的最大漲幅。

- 美國第二季 GDP 從 3.3% 上調至 3.8%,而聯準會 12 月降息 50 個基點的可能性從一週前的 82% 下滑至 60%。

美元指數(USDX)週五在98.37附近盤整,回吐了前一交易日0.6%的漲幅,但本週仍有望上漲0.8%。這將是自8月1日當週以來的最大漲幅。

這次反彈是在一系列強於預期的經濟數據之後出現的,這些數據降低了聯準會今年進一步降息的迫切性。

美國商務部將第二季GDP成長率從3.3%上調至3.8%,遠高於經濟學家先前預期的持平。強勁的失業救濟申請人數、耐用品訂單和批發庫存數據支撐了這一預期。

因此,交易員們減少了對聯準會更大規模舉措的押注。芝加哥商品交易所的聯準會觀察工具目前顯示,12月前降息50個基點的可能性為60%,較一週前的82%大幅下降。在經濟成長和勞動力韌性保持良好的情況下,深度寬鬆的理由看起來不那麼令人信服。

聚焦通膨

市場目前關注聯準會首選的通膨指標-個人消費支出(PCE)物價指數的公佈。市場普遍預期8月PCE物價指數月增0.3%,較去年同期上漲2.7%。核心PCE物價指數較去年同期上漲預計接近2.9%

更強勁的貨幣政策結果將凸顯聯準會的謹慎立場,並給降息預期帶來持續壓力。相反,疲軟的貨幣政策結果可能會重燃人們對年底前更大規模政策調整的預期。

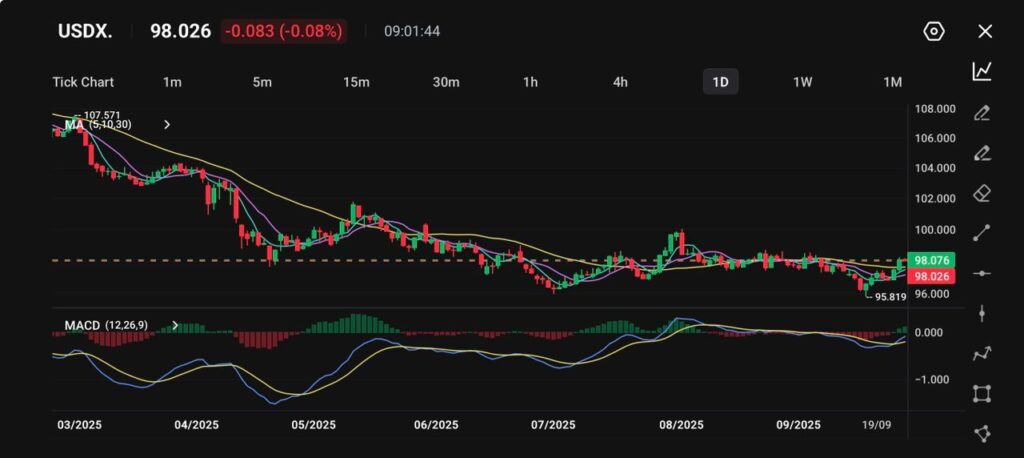

技術分析

美元指數 (USDX)交易價格為98.026,當日下跌0.08%,顯示出在近期從 3 月以來的最低水準95.819反彈後,繼續難以累積動力。

整體趨勢仍看跌,該指數仍受制於100.00 心理阻力位,遠低於 3 月的峰值107.57。

價格走勢一直在96.00 至 99.00之間的窄幅區間內盤整,反映出交易員在權衡聯準會政策預期與全球對美元的需求時猶豫不決。

移動平均線(5、10、30)顯示需要謹慎:短期線開始趨於平緩,暗示盤整,而長期下行趨勢保持不變。

MACD已突破訊號線,這可能支援進一步的短期復甦嘗試,但直方圖顯示強度有限。

就近期前景而言,98.50-99.00將構成近期阻力位,而97.50和96.00仍為重要支撐位。若果斷跌破96.00,或將重新開啟跌向3月低點的道路;若收於99.00上方,則可能引發更強勁的修正反彈。

謹慎預測

如果8月份PCE通膨率確認0.3%的月和2.7%的年度預測,美元指數可能會在更高區間內波動,並有望重新測試99.20。通膨率的任何意外上行都將進一步降低降息預期,並延續漲勢。

然而,如果通膨低於預期,美元指數可能會回撤至 97.40,然後買家才會重新出現,只要 96.00 保持不變,更廣泛的上升趨勢就不會改變。

立即開始交易-點擊這裡建立您的VT Markets真實帳號。